Актуальность выбранной темы

Актуальность выбранной темы заключается в том, что на современном этапе одной из основных тенденций развития экономики выдвигается опережающее развитие предприятий сервиса, что предопределяет постоянный поиск ее количественного роста и качественного совершенствования.

Цель проекта

Цель проекта: обосновать финансово-экономическую целесообразность ателье по пошиву верхней одежды на Оханской швейной фабрике в г. Оханске.

Основные потребители продукции

Основными потребителями продукции предприятия будут: семьи со средним уровнем дохода.

Проектируемые виды продукции

Проектируемые к пошиву виды продукции – демисезонные пальто, кожанные куртки.

Конкурентные преимущества

- более низкие цены, чем у конкурентов;

- улучшенное качество продукции за счет использования нового оборудования;

- активная деятельность по продвижению продукции.

Инвестиции и организационно-правовая форма предприятия

Для организации бизнеса потребуются инвестиции в размере 97,7 тыс. руб. Инвестирование будет осуществляться за счет собственных средств и заемных средств. Организационно-правовая форма предприятия – частная.

Анализ эффективности проекта

Анализ эффективности проекта показал, что чистая приведенная стоимость выше нуля (38143 руб.), индекс доходности больше единицы (1,4 руб.), внутренняя норма доходности (109 %) больше ставки дисконтирования 19%, срок окупаемости – 9 мес. Все это свидетельствует об эффективности проекта.

Российский рынок одежды

В настоящее время в Пермском крае существует множество торговых предприятий, реализующих широкий ассортимент верхней одежды: куртки, пальто, плащи, пуховики. Тем не менее, верхняя одежда, пошитая на заказ, пользуется большой популярностью, т.к. позволяет создать свой стиль и индивидуальность.

Рынок одежды в России

На российском рынке одежды преобладает импортная продукция. По данным маркетинговых исследований и отраслевых предпринимательских ассоциаций, в структуре его формальной части (за вычетом неформальной – контрабанды, контра факта и пущенного в незаконный оборот конфиската, что в совокупности составляет более 40% емкости рынка) объем «белого» импорта превышает 85%, а на торговые марки российских компаний приходится оставшийся маленький сектор.

Падение розничных продаж одежды

Падение розничных продаж одежды, прежде всего, отразилось на слабых игроках и торговых марках, не успевших закрепиться на рынке. Что касается прогнозов развития рынка, специалисты Института экономических стратегических исследований РАН считают, что кризис дает отечественным компаниям возможность активнее проводить импортозамещение, постепенно вытеснять с рынка одежды конкурентов.

Российский рынок одежды динамично развивается

Объем рынка в 2012 году оценивался специалистами в $23-30 млрд при темпах ежегодного прироста 27–30%.

Рынок верхней одежды также развивается динамично. Однако официальные данные об объемах производства и импорта верхней одежды в России существенно занижены по сравнению с экспертными оценками и реальным положением дел.

Суммарное производство мужской и женской верхней одежды (без учета детской) в РФ в 2012 году составило 8,4 миллиона штук. В 2011 году — 10,2 миллиона штук. Итак, объемы производства верхней одежды в 2012 году несколько снизились по сравнению с предыдущим годом.

Суммарный импорт мужской и женской верхней одежды по данным Федеральной таможенной службы РФ в 2012 году составил 11,5 миллиона штук на сумму 230 миллионов долларов США, что составляет 15,4% от общих объемов импорта одежды.

Рост объемов импорта в 2012 году по сравнению с 2011 годом в натуральном выражении составил 73,8%, а в денежном — 105%. Таким образом, импорт мужской и женской верхней одежды в денежном выражении в 2012 году, согласно официальным данным, увеличился более чем в два раза по сравнению с предыдущим годом. Этот факт является результатом недавних мер, предпринятых Правительством РФ и Федеральной таможенной службой, направленных на легализацию импорта.

Таким образом, по официальным данным, рынок верхней одежды в России без учета экспорта составил около 20 миллионов штук. При этом соотношение отечественное производство/импорт составляет 42%/58%.

Объем рынка одежды в РФ можно оценить иным способом, исходя из уровня фактического конечного потребления домашних хозяйств и структуры расходов населения. Доля одежды, трикотажных изделий, меховых изделий и белья составила 7,04% от структуры расходов на товары и платные услуги в 2012 году, то есть 660,4 миллиарда рублей или 25,4 миллиарда долларов. Из этого можно заключить, что рынок одежды в России, включая меха и меховые изделия, в 2012 году мог составить не менее 25,4 миллиардов долларов.

Оценить расходы россиян на верхнюю одежду можно лишь косвенно. Верхняя одежда составляет 15,4% от общих объемов импорта одежды. Если следовать этому подходу, то расходы россиян на верхнюю одежду в 2012 году составили не менее 3,9 миллиардов долларов. Таким образом, объем рынка верхней одежды в России можно оценить минимум в 3,9 миллиарда долларов.

В Пермском крае работает более 50 ателье и салонов (официально зарегистрированных) по пошиву и ремонту верхней одежды.

Ведущим промышленным предприятием города Оханска и Оханского района является Оханская швейная фабрика, специализирующаяся на пошиве мужских рубашек, сорочек, профессиональной и форменной одежды, домашней одежды, халатов, пеньюаров, мужского нижнего белья, постельного белья и текстильных принадлежностей для столовых и дома.

Фабрика начинает осваивать пошив верхней одежды, включая демисезонные пальто и кожаные куртки.

Давайте проведем анализ основных конкурентов будущего предприятия. Среди конкурентов выделим компании, которые в большей степени специализируются на пошиве верхней одежды. Ниже представлена сравнительная характеристика конкурентов (таблица 1).

Таблица 1 — Анализ конкурентов

| Характеристики конкурирующего предприятия | Ателье «Витраж» | Ателье «Элис» | Ателье «Апрель» | Оханская швейная фабрика «Талан» |

| Ассортимент | Пальто, куртки | Пальто, куртки | Пальто, куртки, плащи | Демисезонные пальто |

| Цена | Средняя | Средняя/высокая | Средняя | Низкая |

| Скидки | — | — | — | + |

| Качество продукции | Высокое | Средний | Высокий | Высокое |

Таким образом, отличительными чертами нового предприятия будут цена и качество.

В борьбе с основными конкурентами в стратегии обеспечения конкурентоспособности выбрана политика конкуренции по цене, качеству и индивидуальности.

Далее определим целевые группы обслуживаемых клиентов.

Для этого проведем опрос населения, чтобы выяснить долю физических лиц, готовых приобретать продукцию нового предприятия.

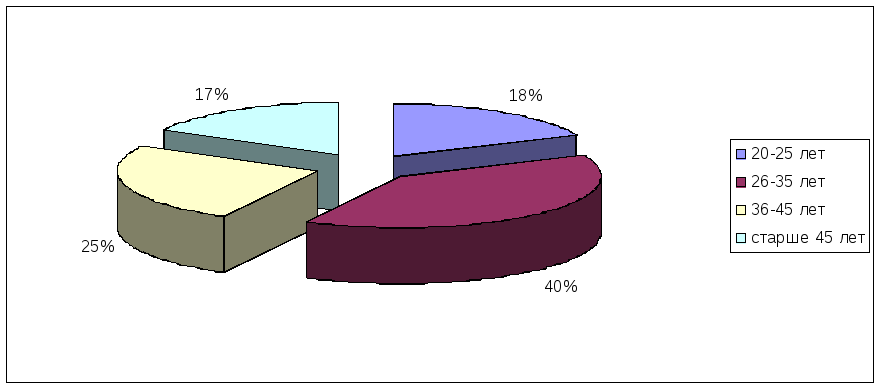

Согласно результатам анкетирования, основными потребителями будут взрослые люди в возрасте от 26 до 35 лет (39,5%) и от 36 до 45 лет (25,4%).

В целом, по возрасту среди населения можно выделить следующие сегменты:

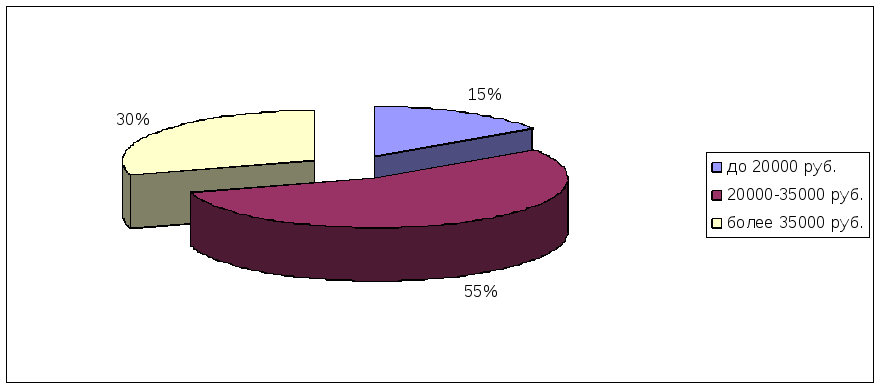

Рисунок 2. Сегментация по доходному признаку

Рисунок 2. Сегментация по доходному признаку

Таким образом, большая часть потребителей относится к категории клиентов с доходом более 20 000 рублей на одного члена семьи.

Определение портрета среднего клиента помогает ориентироваться в дальнейшем на эту целевую аудиторию.

Учитывая эти данные, новое предприятие должно сосредоточить свое внимание на привлечении именно такого круга потребителей.

Чтобы заинтересовать клиентов и увеличить продажи, предприятию следует уделить особое внимание рекламе:

| Вид рекламы | Расходы |

|---|---|

| Размещение объявлений | 5 рублей за лист (необходимо распечатать 500 листов) x 5 рублей = 2500 рублей |

| Вывеска размером 3×1 метр | Стоимость разрешения на установку — 5000 рублей, стоимость щита — 25 000 рублей, итого: 30 000 рублей |

| Итого | 27 500 рублей |

Планируется, что первоначальные расходы на рекламу будут единовременными. Клиенты будут узнавать о предприятии от своих знакомых и друзей, а также от того, что о швейной фабрике в Перми уже знают и ей доверяют. Открытие ателье по пошиву одежды дает конкурентное преимущество, так как люди предпочитают доверять качественной продукции фабрики, чем индивидуальным предпринимателям.

Организационный план:

Для организации бизнеса планируется зарегистрировать ИП или создать юридическое лицо.

Регистрация юридического лица включает оплату государственной пошлины — 1000 рублей и изготовление печати (3000 рублей). Таким образом, общие расходы на регистрацию составят 4000 рублей.

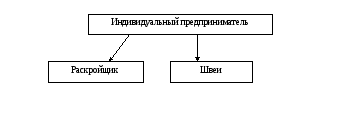

Для работы предприятия потребуется персонал: раскройщик и два швеи.

Структура нового предприятия будет следующей…

Организационная структура предприятия представлена линейной схемой, типичной для малых предприятий. Чтобы рассчитать фонд оплаты труда персонала, рассмотрим таблицу 3:

Таблица 3. Годовой фонд оплаты труда персонала

| Должность | Процент от стоимости заказа |

|---|---|

| Индивидуальный предприниматель | 20% |

| Раскройщик | 15% |

| Швейца | 15% |

Заработная плата персонала будет сдельной и напрямую зависеть от количества выполненных заказов. Предлагается внедрить прогрессивную систему оплаты труда, при которой заработная плата зависит от объема выполненной работы: чем больше заказов выполнен, тем выше оплата. Это стимулирует сотрудников работать открыто и честно, без «левых» сделок.

Для обеспечения прозрачности платежей планируется тщательный учет квитанций с помощью специального журнала. Кроме того, время от времени будут проводиться проверки качества обслуживания путем посещения ателье знакомыми, которые будут делать заказы и оценивать не только правильность оформления квитанций, но и качество работы сотрудников.

Предприятие будет работать на упрощенной системе налогообложения. Налоговая база рассчитывается как доходы за вычетом расходов, а ставка налога составляет 15,5%.

Раздел 5. Производственный план

Для начала производства необходимо арендовать помещение в г. Оханск по адресу: ул. Ленина, 39. Площадь помещения составляет 68,51 м², что требует ежемесячной арендной платы в размере 27 404 рубля (400 руб. за 1 м²).

Для начала работы требуется оборудование для пошива верхней одежды, перечисленное в таблице 4:

Таблица 4. Оборудование для пошива верхней одежды

| № п/п | Наименование | Цена, руб. | Количество | Стоимость, руб. |

|---|---|---|---|---|

| 1 | Швейная машина JACK JK-T388 | 18 900 | 2 | 37 800 |

| 2 | Раскройная машина | 4 100 | 1 | 4 100 |

| 3 | Электроутюг | 2 200 | 1 | 2 200 |

| 4 | Отпариватель-пистолет | 2 200 | 1 | 2 200 |

| 5 | Фен | 1 745 | 1 | 1 745 |

| 6 | Стол для раскроя | 3 000 | 1 | 3 000 |

| 7 | Гладильная доска | 2 500 | 1 | 2 500 |

| 8 | Манекен | 2 000 | 1 | 2 000 |

| … | Прочий инструмент | 3 000 | 3 000 | |

| Итого | 58 545 |

Оборудование обойдется в общую сумму 58 545 рублей.

На организации производства, включая покупку оборудования и улучшение условий труда, планируется потратить 97 670 рублей (таблица 5):

Таблица 5. Инвестиции на открытие предприятия по пошиву верхней одежды

| Затраты | Количество | Цена, руб. | Сумма, руб. |

|---|---|---|---|

| Реклама | 27 500 | 27 500 | |

| Оборудование | 51 045 | 58 545 | |

| Пожаробезопасность | 1 система | 5 125 | 5 125 |

| Страхование имущества | 3 000 | 3 000 | |

| Итого | 97 670 |

После расчета постоянных и переменных затрат можно перейти к составлению прогнозного Отчета о прибылях и убытках и Плану движения денежных средств. Постоянные затраты включают коммунальные платежи, сигнализацию и страхование имущества (таблица 6):

Таблица 6. Постоянные затраты, руб.

| Затраты | Сумма |

|---|---|

| Коммунальные | 20 000 |

| Сигнализация | 12 000 |

| Страхование имущества | 30 000 |

| Итого | 62 000 |

Переменные затраты включают заработную плату, материалы и электроэнергию. Заработная плата будет зависеть от количества выполненных заказов, а стоимость материалов может быть рассчитана как процент от стоимости заказа (таблицы 3 и 4).

Прежде чем составлять финансовые отчеты, необходимо тщательно проанализировать постоянные и переменные затраты предприятия. Это поможет в принятии решений о ценообразовании, управлении финансами и обеспечении прибыльности бизнеса.

В среднем на пошив одного пальто при ширине ткани 140 см требуется около двух с половиной метров ткани, плюс еще 15–20 см на подгибы манжет. Средняя стоимость драпа в интернет-магазине составляет 1500 рублей за метр.

Ниже представлен расчет необходимых материалов для пошива пальто:

| Наименование материала | Количество | Стоимость, руб. |

| Драп | 2,2 м на одно пальто * 10 пальто | 3300 * 10 = 33 000 рублей

| Нитки | 3 катушки на одно пальто * 10 пальто | 3 * 10 = 30 катушек по 100 рублей = 3000 рублей

| Пуговицы | 8 пуговиц на одно пальто * 10 пальто | 8 * 10 = 80 пуговиц по 65 рублей = 5200 рублей

| Подкладочная ткань | 2 метра на одно пальто * 10 пальто | 2 * 10 = 20 метров по 200 рублей = 4000 рублей

| Итого | | 48 200 рублей

Кроме того, необходимо учитывать затраты на электроэнергию для швейной машины, утюга и другого оборудования. Расход электроэнергии на пошив одного пальто составляет:

— Швейная машина: 45 кВт в месяц * стоимость 1 кВт по 3,45 рубля = 248,4 rub.

— Утюг: 15 кВт в месяц * стоимость 1 кВт по 3,45 рубля = 165,6 rub.

— Прочее оборудование: 10 кВт в месяц * стоимость 1 кВт по 3,45 рубля = 103,5 rub.

Итого затраты на электроэнергию для пошива одного пальто составляют 242 rub.

Средний срок пошива одного пальто составляет 5 дней. Таким образом, за месяц одна швея может сшить 5 пальто. Планируя работу на два человека, мы будем сшивать по 10 пальто в месяц. Составляя план производства, учитываем, что в первые три месяца предприятие не сможет работать на полную мощность.

В течение первых трех месяцев планируется пошив и продажа 6 пальто, в последующие три — 8 пальто, а затем по 10 пальто в месяц. В дальнейшем планируется расширение штата для увеличения объемов производства.

Определим себестоимость пошива одного пальто:

— На одно пальто требуется материалов на сумму 48 200 rub., то на 10 пальто — 482 000 rub.

— Затраты на электроэнергию при пошиве 10 пальто составят 242 * 10 = 2420 rub.

— Переменные затраты для пошива 10 пальто: 482 000 + 2420 = 484 620 rub.

Учитывая среднюю заработную плату в размере 25 000 руб., переменные затраты составят 150 620 руб.

Постоянные затраты: 6200 руб.

Себестоимость пошива одного пальто составляет (150 620 + 6200) / 10 = 15682 rub. При добавлении нормы прибыли в размере 20% и средней стоимости ткани 2200 руб. за метр, цена пальто составит 20 000 руб.

Финансовый план:

Выручка предприятия — это его доход за определенный период времени. Все предыдущие расчеты лежат в основе дальнейших финансовых расчетов.

План продаж на первый год представлен в таблице 8:

| Наименование | 1-й месяц | 2-й месяц | 3-й месяц | 4-й месяц | 5-й месяц | 6-й месяц | 7-й месяц | 8-й месяц | 9-й месяц | 10-й месяц | 11-й месяц | 12-й месяц |

| Пальто, шт. | 6 | 6 | 6 | 8 | 8 | 8 | 10 | 10 | 10 | 10 | 10 | 10 |

| Выручка от реализации пальто | 120 000 rub. | 120 000 rub. | 120 000 rub. | 160 000 rub. | 160 000 rub. | 160 000 rub. | 200 000 руб. | 200 000 руб. | 200 000 руб. | 200 000 руб. | 200 000 руб. | 200 000 rub. |

| Итого | 120 000 rub. | 120 000 rub. | 120 000 rub. | 160 000 rub. | 160 000 rub. | 160 000 руб. | 200 000 руб. | 200 000 руб. | 200 000 руб. | 200 000 руб. | 200 000 руб. | 200 000 rub. |

Все предыдущие расчеты лежат в основе составления Отчета о прибылях и убытках (приложение 1).

Инвестирование будет осуществляться за счет собственных и заемных средств. Всего потребуется 97 670 руб. Предполагается взять кредит в размере 70 000 руб. под 18% годовых на один год. Остальную сумму планируется вложить из собственных средств.

Расчет эффективности проекта направлен на два цели: для собственника — показать прибыльность инвестирования, а также для получения кредита от банка с обоснованным расчетом эффективности инвестиционного проекта на три года. Для получения кредита необходимо предоставить банку необходимые документы (регистрационные, юридические, финансовые), срок рассмотрения заявки составляет 3 дня. Представленная в таблице 9 — план выплат по кредиту и процентам:

| мес., года | Сумма кредита | % | Остаток кредита | Платежи всего |

| 1 | 5833,3 | 1050 | 64166,7 | 6883,3 |

| 2 | 5833,3 | 962,5 | 58333,3 | 6795,8 |

| 3 | 5833,3 | 875 | 52500 | 6708,3 |

| 4 | 5833,3 | 787,5 | 46666,7 | 6620,8 |

| 5 | 5833,3 | 700 | 40833,3 | 6533,3 |

| 6 | 5833,3 | 612,5 | 35000 | 6445,8 |

| 7 | 5833,3 | 525 | 29166,7 | 6358,3 |

| 8 | 5833,3 | 437,5 | 23333,3 | 6270,8 |

| 9 | 5833,3 | 350 | 17500 | 6183,3 |

| 10 | 5833,3 | 262,5 | 11666,7 | 6095,8 |

| 11 | 5833,3 | 175 | 5833,3 | 6008,3 |

| 12 | 5833,3 | 87,5 | 0 | 5920,8 |

| Итого | 70 000 | 6825 | | 70

Для того чтобы построить финансовые потоки по видам деятельности и определить средневзвешенную стоимость капитала (WACC), нам необходимо рассчитать несколько показателей.

Предположим, что ставка налога составляет X%, а выплаты процентов — Y%. Мы можем построить потоки по операционной, инвестиционной и финансовой деятельности в таблице:

| Вид деятельности | Денежный поток |

|---|---|

| Операционная деятельность (доходы и расходы) | = 0 (поскольку это текущая деятельность с немедленным денежным потоком) |

| Инвестиционная деятельность (покупка оборудования, инвестиции в бизнес) | = Z (общий инвестиционный поток) |

| Финансовая деятельность (заемные средства, выплата процентов) | = W + Y |

Где:

— X — ставка налога;

— Y — выплаты процентов;

— Z — общий инвестиционный денежный поток.

Теперь мы можем рассчитать остаток денежных средств на конец года, суммировав все потоки и вычтя инвестиции:

Остаток денежных средств = (Операционная деятельность + Инвестиционная деятельность + Финансовая деятельность) — Инвестиции

Далее, чтобы определить коэффициент дисконтирования для расчета WACC, мы используем метод средневзвешенной стоимости капитала.資本 состоит из собственных и заемных средств:

Собственные средства = 55% от общего количества инвестиций

Заемные средства = 45% от общего количества инвестиций

Требуемая доходность собственного капитала рассчитывается с помощью метода кумулятивного построения, учитывая риски, связанные с деятельностью. Мы оцениваем эти риски и получаем значение, которое мы будем использовать для расчета требуемой доходности:

Оценка рисков (таблица 10):

| Наименование риска | Диапазон | Расчетное значение % | Среднее значение % |

| —————— | ——— | ——————- | —————— |

| Размер компании | 0-5 | 3-5 | 3,5 |

| Финансовая структура | 0-5 | 2 | 2 |

| Качество управления | 0-5 | 2 | 2 |

| Диверсификация клиентуры | 0-5 | 2-3 | 2 |

| Возможный спад объема продаж | 0-5 | 2,0-3,5 | 2,5 |

| Рентабельность предприятия | 0-5 | 2 | 2 |

Таким образом, требуемая доходность собственного капитала (без риски) составляет: 3,5% + 2% + 2% + 2% + 2,5% + 2% = 16%.

Теперь мы можем рассчитать WACC:

WACC = (Проценты от собственных средств * требуемая доходность собственного капитала) + (Проценты от заемных средств * безрисковая ставка)

Где:

— Проценты от собственных средств = 55%

— Требуемая доходность собственного капитала = 16%

— Проценты от заемных средств = 45%

— Безрисковая ставка = ставка доходности государственных облигаций, например, 6,82%

WACC = (0,55 * 16%) + (0,45 * 6,82%) = 9,375%

Таким образом, WACC для нашего проекта составляет примерно 9,375%.

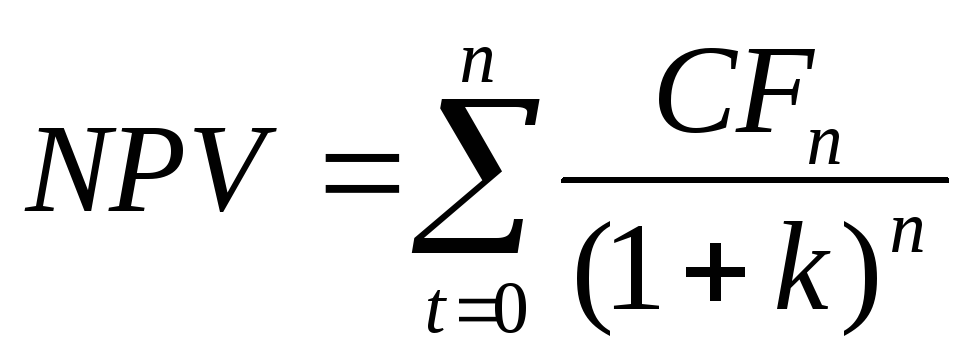

Чистая приведенная стоимость (NPV) рассчитывается в таблице 11 путем дисконтирования денежных потоков с использованием указанного выше коэффициента дисконтирования.

Для оценки эффективности инвестиционного проекта мы используем следующие показатели:

- Чистая приведенная стоимость (NPV): сумма дисконтированных денежных потоков за весь период, вычитаемая из первоначальных инвестиций. Если NPV положительна, проект эффективен.

- Индекс доходности (PI): отношение чистой текущей стоимости к первоначальным инвестициям.

- Внутренняя норма доходности (IRR): процентная ставка, при которой NPV равна нулю.

- Срок окупаемости (PP): количество лет, необходимых для возврата первоначальных инвестиций.

NPV в таблице 11 рассчитывается как сумма дисконтированных денежных потоков за весь период. Если NPV положительна, проект является экономически эффективным.

(2)

(2)

Оценка инвестиционных проектов: метод NPV

Формула и интерпретация

Чистый приведенный стоимость (NPV) проекта рассчитывается по следующей формуле:

$$

\text{NPV} = \sum_{t=1}^{n} \frac{\text{СFn}_t}{(1 + r)^t} — \text{ первоначальные инвестиции }

$$

где:

— СFn_t — чистый денежный поток в период t,

— r — ставка дисконтирования.

NPV представляет собой разницу между дисконтированными денежными потоками нарастающим итогом и первоначальными инвестициями в проект.

Пример расчета NPV

Рассмотрим пример:

- Денежные денежные потоки проекта на 5 лет составляют 135 813 рублей,

- Затраты проекта составляют 97 670 рублей.

Подставляя значения в формулу:

$$

\begin{align}

\text{NPV} &= \frac{\text{СFn}_1}{(1 + r)^1} + \frac{\text{СFn}_2}{(1 + r)^2} + … + \frac{\text{СFn}_n}{(1 + r)^n} \

&- \text{ первоначальные инвестиции } \

&= \frac{135 813}{(1 + r)^1} + \frac{135 813}{(1 + r)^2} + … + \frac{135 813}{(1 + r)^n} — 97 670

\end{align}

$$

NPV составляет:

$$

\text{NPV} = 135 813 \left(\frac{1}{1 + r}\right) + 135 813 \left(\frac{1}{(1 + r)^2}\right) + … + 135 813 \left(\frac{1}{(1 + r)^n}\right) — 97 670

$$

или, упрощая:

$$

\text{NPV} = 38 143

$$

Интерпретация результата

Чем больше NPV, тем более привлекательным является проект для инвесторов. В нашем примере NPV составляет 38 143 рубля, что указывает на то, что проект может быть выгодным вложением средств.

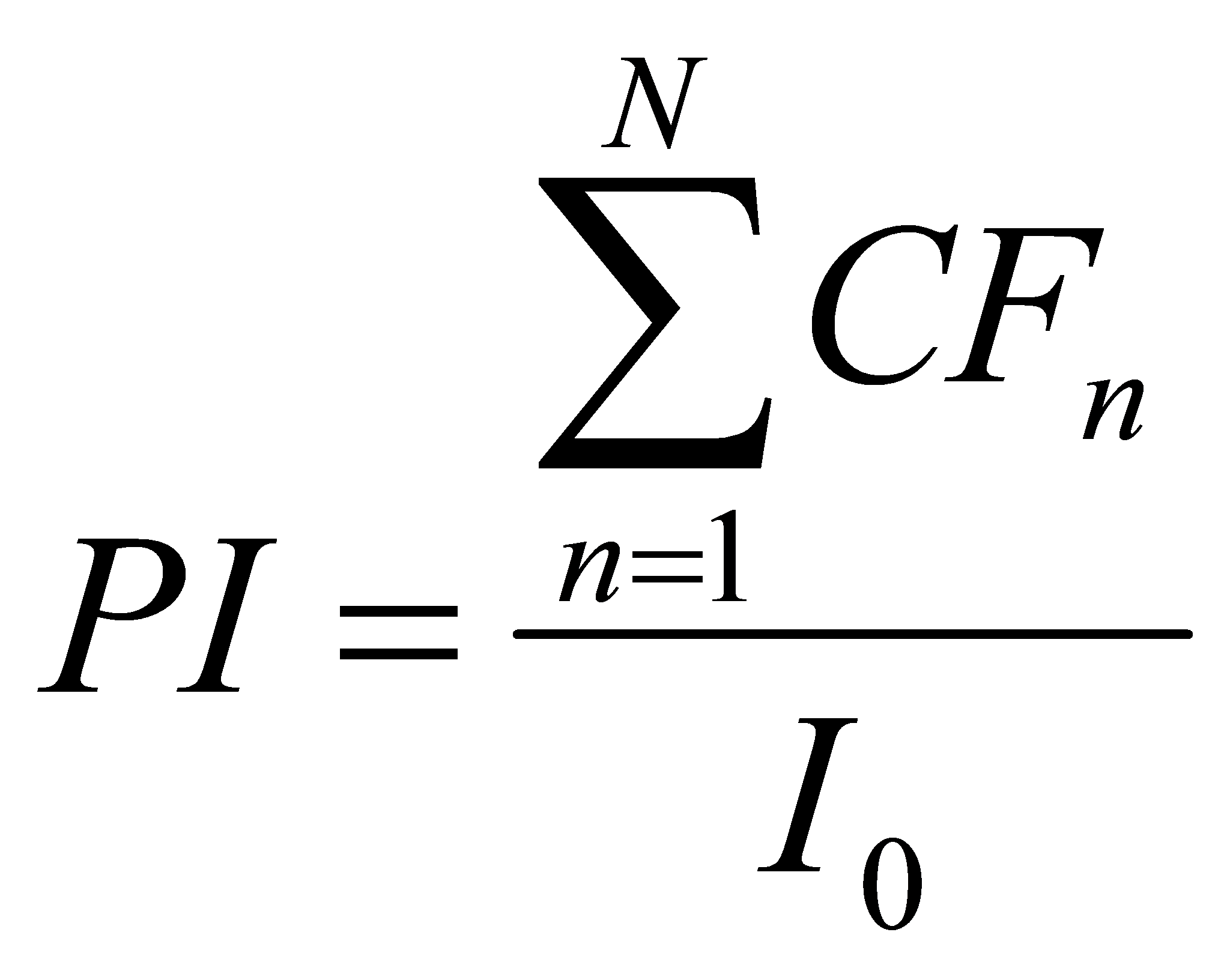

Индекс доходности (PI)

PI определяется как отношение дисконтированных денежных потоков к первоначальным инвестициям:

$$

\text{PI} = \frac{\text{NPV}}{\text{Первоначальные инвестиции}}

$$

В нашем примере:

$$

\begin{align}

\text{PI} &= \frac{38 143}{97 670} \

&\approx 0,392

\end{align}

$$

Чем выше PI, тем выше потенциальная доходность проекта с учетом рисков. В нашем случае PI составляет около 0,392, что также указывает на привлекательность проекта для инвесторов.

Заключение

NPV и PI являются важными инструментами в оценке инвестиционных проектов. Они позволяют принять информированное решение о целесообразности вложений средств, учитывая потенциальную доходность и риски. В данном примере оба показателя указывают на благоприятность проекта для инвесторов.

(3)

(3)

Индекс PI = 135813 : 97670 = 1,4. Чем выше значение этого индекса, тем привлекательнее проект. Внутренняя норма доходности (IRR) — это ставка дисконтирования, при которой чистая текущая стоимость проекта равна нулю. Формула для расчета IRR:

Внутренняя норма доходности (IRR):

При Е1 = 19%, NPV = 38143 руб., а при Е2 = 110% NPV = -281 руб.

Подставляя значения в формулу, получаем:

IRR = 19% — (38143 : (38143 + 281)) * (19 — 110%) = 109%

В данном случае IRR равен 109%. Это означает, что внутренняя норма доходности немного выше ставки дисконтирования в 19%, что указывает на низкий уровень риска для предприятия.

Расчет срока окупаемости (РР):

Формула расчета срока окупаемости:

PP = Т +  , (4)

, (4)

Бизнес-план по пошиву верхней одежды: анализ рисков и эффективность проекта

Глава 6: Анализ рисков и экономическая эффективность

В этой главе мы проведем тщательный анализ потенциальных рисков, связанных с открытием бизнеса по пошиву верхней одежды, и оценим его экономическую эффективность. Мы определим ключевые показатели эффективности (KPI), проанализируем финансовые потоки и представим результаты в виде таблиц для наглядности.

Где:

— Т = число целых месяцев (кварталов), когда NPV будет отрицательным;

— n = остаток отрицательного дисконтированного денежного потока, который необходимо окупить за счет будущих поступлений;

— N = дисконтированный денежный поток в первый месяц, когда NPV является положительным.

Для расчетов мы используем данные из таблицы 11:

PP = 9 месяцев

Результаты представлены в таблице 12:

Таблица 12. Экономическая эффективность проекта

| Показатели | Значение |

| 1. Чистая приведенная стоимость (NPV) при ставке 19%, руб. | 38143 |

| 2. Индекс доходности (PI), руб. | 1,4 |

| 3. Внутренняя норма доходности (IRR), % | 109% |

| 4. Срок окупаемости (PP), месяцев | 9 месяцев |

Анализ эффективности проекта показывает, что:

— NPV положительный и равен 38143 рублям;

— PI больше единицы (1,4 руб.), что свидетельствует о рентабельности проекта;

— IRR составляет 109%, что превышает ставку дисконтирования в 19%;

— Срок окупаемости — 9 месяцев.

Все эти показатели указывают на эффективность предлагаемого проекта по пошиву верхней одежды.

Однако, важно также рассмотреть потенциальные риски и их влияние на бизнес. В таблице 13 представлены различные виды рисков и меры по их предотвращению:

Таблица 13. Оценка вероятности рисков и ущерба от них

| Вид риска | Отрицательное влияние на ожидаемую прибыль | Меры по предотвращению |

| Снижение цен конкурентами | Снижение цен | Расширение рынка сбыта |

| Появление новых конкурентов | Падение продаж или снижение цен | Введение скидок |

| Чрезвычайные обстоятельства (пожар, затопление водой) | Потери средств | Страхование имущества предприятия |

| Новые веяния моды | Потеря дохода | Анализ тенденций моды |

Чтобы минимизировать риски, необходимо регулярно оценивать вероятность их возникновения и разрабатывать стратегии по их снижению. Это может включать в себя расширение рынка сбыта, введение скидок при появлении конкурентов, страхование имущества и постоянный анализ тенденций моды для поддержания актуальности продукции.

Заключение:

Создание бизнес-плана является ключевым аспектом успешного запуска любого бизнеса, включая пошив верхней одежды. Анализ рисков и оценка экономической эффективности помогают предпринимателям принимать обоснованные решения и разрабатывать стратегии по минимизации негативного воздействия возможных проблем. В рамках данного бизнес-плана мы определили эффективный проект с положительной чистой приведенной стоимостью, высокой внутренней нормой доходности и коротким сроком окупаемости. Регулярный мониторинг рисков и адаптация стратегий помогут обеспечить долгосрочный успех предприятия в конкурентной среде.

- Гражданский Кодекс РФ от 30.11.1994 N 51-ФЗ — Часть 1 принят ГД ФС РФ 21.10.1994/ Полный сборник кодексов РФ – М: ООО «Дом Славянской книги», 2005. – 864 с.

- Налоговый кодекс РФ часть 2 от 5 августа 2000 г. №117 ФЗ. Принят Государственной думой 19 июля 2000 г. Одобрен Советом Федерации 26 июля 2000г. (с изменен., внесенными Постановлениям Конституционного Суда РФ от 22.06.2009 г. №10-П)// Полный сборник кодексов РФ – М: ООО «Дом Славянской книги», 2005. – 864 с.

- Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08 августа 2001 №129 (с изменен. от 27.10.2008 №175). Принят Государственной Думой 13 июля 2001 г. Одобрен Советом Федерации 20 июля 2001// Российская газета. – 2001. – 9 августа.

- Абрамов С.И. Инвестирование / С.И. Абрамов. — М.: Центр экономики и маркетинга, 2009. – 298 с.

- Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов: Пер. с англ. / Под ред. Л.П.Белых. — М.: Банки и биржи, ЮНИТИ, 2009. – 485 с.

- Бизнес-планирование. Шпаргалка. – Инфа-М. – 2009. – 130 с.

- Весенний бизнес. [Электронный ресурс]. Электрон.ст. – Режим доступа к ст.:

- Виленский П.П,, Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционного проекта / Под ред. П.П. Виленского. – И.: Дело, — 2009. — 831 с.

- Гомола А. — Бизнес-планирование. – Academia. -2011 – 144с.

- Горемыкин В. Бизнес-план. Методика разработки. 25 реальных образцов бизнес-плана. – Ось – М. – 2011. – 592с.

- Дамодаран А. Инвестиционная оценка. Инструменты и методы оценки любых активов / А. Дамодаран – М., 2008.– 1323 с.

- Дубровин И. Бизнес-планирование на предприятии. Дашков и К. – 2011. – 432 с.

- Ковалев В.В. Методы оценки инвестиционных проектов. М.: Финансы и статистика, 2010. – 324 с.

- Петухов. С Бизнес-планирование. Как обосновать и реализовать бизнес-проект. / С.Петухов. – Омега-Л. – 2011. – 191 с.

- Психология потребителей и реклама на рынке одежды: поиск, оценка вариантов и покупка Электронный ресурс. Режим доступа: http://www.rustm.net/catalog/article/2139.html

- Российский рынок одежды растет на 27-30% в год. Электронный ресурс. Режим доступа: http://www.retail.ru/news/23076/

- Рынок рублевых облигаций: котировки продолжили движение вверх. [Электронный ресурс]. Режим доступа: . Дата обращения: 12.10.2013г.

- Шарп У.Ф., Александер Г.Дж., БрейлиДж. Инвестиции — Пер. с англ. — М.: ИНФРА-М, 2008. — 288 с.

- Юджин Ф. Бригхэм, Майкл С. Эрхардт. Финансовый менеджмент. – ПИТЕР, 2009. – 959 с.

- Расчет ставки дисконтирования: [Электронный ресурс] / Шабрамова Н. // Электрон.ст. – Режим доступа к ст.:

Приложения

1. Отчет о прибылях и убытках

| Показатель | Месяц | 1-й квартал | 2-й квартал | 3-й квартал | 4-й квартал | 5-й квартал | 6-й квартал | 7-й квартал | 8-й квартал | 9-й квартал | 10-й квартал | 11-й квартал | 12-й квартал |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1. Выручка от продаж, тыс. руб. | 120 000 | 120 000 | 120 000 | 160 000 | 160 000 | 160 000 | 200 000 | 200 000 | 200 000 | 200 000 | 200 000 | 200 000 | |

| 2. Постоянные издержки | 6 200 | 6 200 | 6 200 | 6 200 | 6 200 | 6 200 | 6 200 | 6 200 | 6 200 | 6 200 | 6 200 | 6 200 | |

| 3. Валовая прибыль (п.1 — п.2), тыс. руб. | 113 800 | 113 800 | 113 800 | 153 800 | 153 800 | 153 800 | 193 800 | 193 800 | 193 800 | 193 800 | 193 800 | 193 800 | |

| 4. Переменные издержки (затраты на покупку материалов для пошива пальто) | 108 372 | 108 372 | 108 372 | 144 496 | 144 496 | 144 496 | 180 620 | 180 620 | 180 620 | 180 620 | 180 620 | ||

| Количество пальто | 6 | 6 | 6 | 8 | 8 | 8 | 10 | 10 | 10 | 10 | 10 | 10 | |

| Материалы для пошива пальто, руб. | 28920 | 28920 | 28920 | 3 |

3 Рынок рублевых облигаций: котировки продолжили движение вверх. [Электронный ресурс]. Режим доступа: . Дата обращения: 12.10.2013г.

Свежие комментарии