Суть проекта

Получение прибыли

Объем финансирования

150000 тыс. руб

Начало проекта

май месяц 2013 г., Горно-Алтайск

Описание проекта

Модернизация косилки КС-2,1 для получения прибыли. Стоимость проекта составляет 150000 рублей, из них субсидия (финансовая помощь), предоставляемая центром занятости населения – 150000 рублей.

Модернизация косилки

Модернизация косилки КС-2,1 занимает лидирующее место в ряду сельскохозяйственных машин. Благодаря своей высокой производительности и конструктивным преимуществам, она обеспечивает легкую и качественную заготовку.

Оценка рынков сбыта

Важнейшая составляющая плана – оценка рынков сбыта продукции (услуг) в совокупности с характеристикой состояния отрасли. Ремонтный центр будет располагаться в Усть-Канском районном центре с. Усть-Кан на территории Республики Алтай.

Преимущества проекта

Отсутствие в Усть-Канском районе ремонтной базы для сельхозмашин.

Сроки и этапы реализации

- Три месяца

| Параметр | Значение |

|---|---|

| Объем финансирования | 150000 тыс. руб |

| Начало проекта | май месяц 2013 г., Горно-Алтайск |

| Стоимость проекта | 150000 рублей |

| Субсидия | 150000 рублей |

| Ремонтный центр | Усть-Канский районный центр с. Усть-Кан, Республика Алтай |

Многие российские предприниматели недооценивают опасности конкуренции, поэтому в бизнес-плане целесообразно провести анализ по этой проблеме, так как фирма — единственный производитель и продавец того или иного товара в отрасли, она все равно сталкивается с конкурентными силами; ими могут быть новые (потенциальные) конкуренты, внедряющиеся в отрасль, возможна конкуренция со стороны товаров-заменителей, поставщиков (продавцов), клиентов (покупателей). Нельзя забывать, что одной из наиболее серьезных конкурентных сил в настоящее время на отечественном рынке выступают иностранные компании, которые привлекают покупателя если не качеством, то доступными ценами и более броской упаковкой и дизайном товара. [1]

Сильные и слабые стороны конкурентов:

Фирмы, действующие в соответствии со своими стратегическими целями, могут стать жесткими соперниками. Руководителю необходимо применять проверенные подходы из международной практики, которые включают разработку стратегий и конкретных управленческих решений. Однако перед планированием этих аспектов нужно обдумать наилучший способ реализации стратегии, рассмотреть необходимость реорганизации организационной структуры компании, определить финансовую структуру для поддержки стратегии, решить, стоит ли покинуть традиционный рынок или сосредоточиться на новом, а также оценить реальность увеличения прибыли без изменения конкурентной позиции. Необходимо учитывать возможные ответные действия конкурентов и их вероятность.

План маркетинга:

Цель плана маркетинга — привести предприятие в соответствие с рыночной ситуацией, конкретизировать потребности целевого клиента и способы их удовлетворения.

План маркетинга включает следующие этапы:

- Сегментация рынка:

- Используются географический, демографический, психографический и поведенческий критерии.

- Определяются район проживания владельцев автомобилей, их пол, уровень дохода, социальная группа и реакция на маркетинговые мероприятия.

-

Может применяться комбинированная сегментация — сочетание нескольких признаков.

-

Оценка существующей конъюнктуры:

- Проведение маркетинговых исследований для оценки спроса на услугу и определения задач планирования.

-

Использование аналитических методов позволяет сузить зону догадок и принять обоснованные решения.

-

Определение целевого потребителя услуги:

- В выводах конкретно описывается, кем является целевой потребитель.

Маркетинговые исследования:

Маркетинговые исследования включают несколько этапов (рисунок 1):

- Сбор первичной информации: опросы, интервью, фокус-группы и т. п.

- Анализ вторичной информации: данные рынка, отраслевые отчеты, статистические данные и т. д.

- Сегментация рынка: определение целевых сегментов на основе выбранных критериев.

- Позиционирование: определение уникального предложения услуги и ее позиции на рынке.

- Анализ конкурентов: изучение стратегий и сильных/слабых сторон конкурентов.

- Оценка спроса: прогнозирование потенциального спроса на услугу.

- Установление целей: формулирование конкретных и измеримых целей маркетингового плана.

- Разработка стратегии: определение тактики и инструментов для достижения целей.

- Реализация и контроль: внедрение стратегии и мониторинг результатов.

- Корректировка: внесение изменений в план на основе полученных данных.

Согласно представленной схеме, на первом этапе необходимо сформулировать проблему и предварительно изложить задачи, решение которых в ходе исследования даст ключ к реализации проекта. Проблема формулируется в зависимости от рассматриваемой в БП ситуации (с 1 по 5) [2].

Этап выявления проблемы и постановки цели исследования является ключевым в процессе маркетингового исследования. На этом этапе исследователь определяет проблему или вопрос, на который он хочет найти ответ в ходе своего исследования. Это может быть проблема, с которой сталкивается компания, потребность рынка или просто интересный вопрос, требующий изучения. После того как проблема определена, исследователь формулирует цель исследования. Цель должна быть четко сформулирована и конкретна, она должна отражать ожидаемый результат или вывод исследования.

После определения цели следует перейти к этапу отбора источников информации. Источники информации могут быть двух типов: вторичные и первичные данные. Вторичные данные включают в себя информацию, собранную другими исследователями или организациями, такую как отчеты, статьи, статистические данные и так далее. Первичные данные представляют собой информацию, собранную непосредственно исследователем через опросы, интервью, фокус-группы или другие методы сбора данных.

На следующем этапе начинается само исследование и сбор информации. Исследователь может использовать различные методы сбора данных в зависимости от цели исследования и доступных ресурсов. Это могут быть опросы потребителей или экспертов, интервью с ключевыми специалистами, анализ существующих исследований и отчетов, наблюдение за поведением целевой аудитории и так далее.

После сбора информации наступает этап ее тщательного анализа. Исследователь изучает собранные данные, ищет закономерности, тенденции и взаимосвязи между переменными. Этот этап может включать в себя статистический анализ, визуализацию данных, группировку и категоризацию информации и другие методы анализа.

Последним этапом является представление результатов исследования. На этом этапе исследователь должен четко и понятно представить свои выводы, используя графики, диаграммы, таблицы или другие наглядные материалы. Важно также интерпретировать результаты, обсуждать их значение и делать соответствующие выводы.

Информация, относящаяся к вторичным данным уже где-то существует, будучи собранной когда-то кем-то для других целей [3, 4]. Источник сбора вторичной информации может быть внешний и внутренний. Во внешнем источнике выделяют два самостоятельных направления: 1) публикации, которыми может воспользоваться любое заинтересованное в получении каких-либо данных предприятие (к этой категории относятся все официальные публикации), информация предоставляется бесплатно; 2) данные которые собирается и разрабатывается государственными учреждениями, частными и общественными организациями; такая информация может предоставляться пользователям за соответствующую плату – Интернет-услуги, диспетчерская служба и т.п. Внутренний источник сбора вторичной информации – это подразделения, службы, а также отдельные работники предприятия, по которому разрабатывается БП.

Выбор внешних источников информации, таких как публикации, доступные для любого заинтересованного предприятия, которое хочет получить данные. Эти источники предоставляют информацию бесплатно. Целевые данные включают в себя:

- Рост парка автомобилей в рассматриваемом географическом районе.

- Анализ использования баллонов разной емкости.

- Количество автомобилей определенной марки, владельцы которых могут быть заинтересованы в конкретном сервисе.

Цель сбора первичных данных — определить количество потенциальных потребителей услуг. Необходимые данные включают информацию о количестве автостоянок и парковочных мест рядом с предприятием, наличие гаражей и автозаправочных станций поблизости. Это позволит оценить потенциал рынка и рассчитать объем реализации услуг за определенный период времени (день, неделю или месяц), чтобы определить общий годовой показатель.

4. Производственная программа

Планирование производственной программы начинается с анализа результатов работы предприятия в текущем году, который рассматривается в разделе 2. На основе маркетинговых исследований составляется прогноз спроса и предложения по номенклатуре, ассортименту и срокам поставки продукции. Этот этап также включает в себя определение специализации и кооперирования производства (раздел 3).

Далее определяется конкретный ассортимент и объем продукции в натуральном выражении (приложение к документу). На основе заключенных договоров на поставку сырья и информации об остатках готовой продукции на складах разрабатывается годовая производственная программа. Этот этап включает в себя принятие решений о сроках выпуска продукции, специализации и кооперировании производства. Также рассчитываются объемы товарной продукции в стоимостном и натуральном выражении.

Договоры на поставку оборудования будут заключены через крупные компании-партнеры.

При разработке технической и экономической обоснования производственной программы выполняются следующие шаги:

а) Расчеты необходимых материальных, топливных и энергетических ресурсов для реализации программы (на основе норм расхода).

б) Планирование ремонтно-эксплуатационных затрат.

в) Подтверждение необходимости в транспортных средствах и других факторах производства.

г) Сопоставление программы с имеющимися производственными мощностями и обоснование потребности в расширении или изменении специализации (баланс производственных мощностей).

д) Корректировка плана инвестиций в соответствии с принятыми решениями по номенклатуре, объемам выпуска и специализации производства.

В заключение, принятая производственная программа должна быть детализирована для каждого подразделения предприятия и отдельных деталей:

- Для сборочных цехов — распределение по плановым периодам года для различных изделий.

- Для обрабатывающих цехов — планирование номенклатуры и календарных графиков выпуска деталей и сборочных единиц.

Номенклатурно-календарные планы служат основанием для расчета календарно-плановых нормативов движения производства в каждом из основных цехов. Цехи на основании этих планов формируют на каждый месяц производственные программы по запуску и выпуску закрепленных за ними изделий с учетом дополнительных предложений со стороны производственно-диспетчерского отдела и распределяют их по участкам. [3]

Организационный план

Предпринимательская деятельность будет зарегистрирована как индивидуальное предпринимательство. Форма собственности — частная. Собственником бизнеса является Балушкин Санаш Валентинович. Привлечение наемных работников не планируется. Общая стоимость проекта составляет 150 000 рублей, включая субсидию в размере 150 000 рублей от центра занятости населения и собственные средства в размере 0 рублей.

Выбор организационно-правовой формы:

Компания «МСХТ» будет иметь форму общества с ограниченной ответственностью (ООО). Эта форма выбрана из-за того, что участники ООО не несут ответственности за долги компании и рискуют потерять только сумму своего вклада в бизнес. Таким образом, общество имеет «ограниченную ответственность». Для открытия ООО необходимы следующие документы: разрешение на торговлю и сертификат соответствия требованиям безопасности. Стоимость регистрации бизнеса составляет 7000 рублей.

Договорная система и расчетно-кассовое обслуживание будут использоваться для взаимодействия с поставщиками и клиентами.

Рабочий график:

На предприятии будет установлен пятидневный рабочий週, односменная работа. Оплата труда будет производиться на основе 20-дневного месяца. При создании производства будет создано 11 рабочих мест. Система оплаты труда сотрудников и работников будет включать в себя фиксированную зарплату и премиальные выплаты в соответствии с установленной системой оплаты на предприятии (см. выше).

Старт проекта запланирован на 1 марта 2014 года.

Бизнес-план:

Компания не имеет опыта работы в данной сфере, поэтому составлен подробный бизнес-план с расчетом всех расходов и первоначальных инвестиций.

Организационная структура:

Приложение В содержит организационную структуру компании «МСХТ».

Основные принципы экономического управления:

Для успешной работы на рынке любому коммерческому предприятию необходимо следовать трем основным принципам:

- Финансовая устойчивость — способность в любой момент времени оплачивать свои обязательства;

- Прибыльность — получать положительную разницу между доходами и расходами;

- Экономичность — достигать целей бизнеса при оптимальных затратах.

Соблюдение этих трех принципов обеспечивает успешную конкуренцию на рынке и устойчивое будущее предприятия. Кроме того, понимание основ экономического управления повышает шансы начинающего предпринимателя на успех в бизнесе.

- Планирование. Для того, чтобы знать, куда компании двигаться в будущем, каких результатов достигать с какими затратами на это, необходимо планировать свою деятельность, чтобы потом была возможно сравнить результаты, найти ошибки и недочеты в работе. Методы планирования деятельности разнообразны.

- Организация. Для того, чтобы основываемое предприятие функционировало как отлаженный механизм, необходимо распределить обязанности максимально правильно. Организовать производственные, коммерческие и другие процессы.

- Реализация. Главное, правильно распределить обязанность по выполнению плана, а также назначить ответственных за его выполнение.

- Мотивация. Необходимо осознанное и мотивированное желание того, кем управляют, делать порученное ему дело так, как того требуют интересы бизнеса. То есть нужна заинтересованность в результатах труда.

- Контроль. Необходимо обязательно сравнивать полученный фактический результат работы с планом. Три задачи контроля – измерить, сравнить и понять. А затем ответить на вопрос: «почему это отклонение произошло?».[4]

Оценка рисков в условиях рыночных отношений становится все более актуальной и важной проблемой для предприятий, так как она напрямую влияет на процесс принятия управленческих решений. Статья, представленная ниже, предлагает практический комплексный подход к оценке рисков, который может стать полезным инструментом для менеджеров в процессе принятия стратегических решений.

Оценка рисков: практический комплексный метод

Принятие решений в условиях неопределенности всегда было сложной задачей для предприятий. Риск является неотъемлемой частью любой финансово-хозяйственной деятельности, и его эффективная оценка может помочь менеджерам минимизировать потенциальные потери и максимизировать выгоды.

Практический комплексный метод оценки рисков предлагает систематический подход к анализу и управлению рисками. Он включает в себя несколько этапов:

-

Определение целей: Прежде чем приступать к оценке рисков, важно четко определить цели предприятия и стратегические задачи, которые необходимо достичь. Это поможет сосредоточиться на тех рисках, которые могут повлиять на достижение этих целей.

-

Идентификация рисков: На этом этапе проводится тщательный анализ потенциальных угроз и неблагоприятных событий, которые могут повлиять на деятельность предприятия. Важно выявить все возможные риски, включая финансовые, рыночные, операционные, правовые и другие виды рисков.

-

Анализ вероятности и воздействия: После идентификации рисков необходимо оценить вероятность их возникновения и потенциальное воздействие на предприятие. Это может включать в себя использование количественных и качественных методов оценки, таких как анализ данных, экспертные оценки и моделирование.

-

Оценка рисков: На основе анализа вероятности и воздействия рисков проводится их оценка с использованием различных критериев, таких как серьезность последствий, вероятность возникновения и уязвимость системы. Это позволяет ранжировать риски по степени их угрозы для предприятия.

-

Разработка стратегий управления рисками: После оценки рисков менеджеры могут разработать соответствующие стратегии для их управления. Стратегии могут включать в себя предотвращение рисков, снижение их воздействия, передачу рисков третьей стороне (например, страхование) или принятие мер по использованию рисков в своих интересах (риск-менеджмент).

-

Мониторинг и обзор рисков: Оценка рисков должна быть динамичным процессом. Менеджеры должны регулярно отслеживать изменения в условиях рынка, деятельности конкурентов и собственными операциями, которые могут привести к появлению новых рисков или изменению существующих.

Применяя практический комплексный метод оценки рисков, предприятия могут улучшить процесс принятия решений, снизить потенциальные потери и повысить устойчивость к внешним воздействиям. Этот метод обеспечивает систематический подход к управлению рисками и помогает менеджерам сосредоточиться на тех угрозах, которые наиболее актуальны для их конкретной деятельности и целей.

Эффективная оценка рисков является ключевым аспектом успешного управления в условиях неопределенности рынка, и представленный метод может стать ценным инструментом в арсенале современных менеджеров.

Предприятиям следует не избегать риска, а уметь управлять им. Одно из главных правил финансово-хозяйственной деятельности гласит[2]: “Не избегать риска, а предвидеть его, стремясь снизить до возможно более низкого уровня”.

Под риском понимается потенциальная угроза или неопределенность, которая может повлиять на результаты финансово-хозяйственной деятельности предприятия. Это может быть следствием как сознательного действия, так и бездействия. Риск может привести к получению результатов, которые будут иметь как положительные, так и отрицательные последствия для финансовых показателей компании.

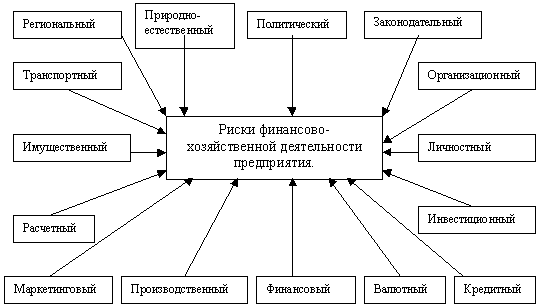

Предлагаемая классификация рисков представлена на рисунке 1.

Рисунок 1. Классификация рисков

В классификации рисков не должно быть видов или подвидов риска. Это означает, что риски не должны группироваться в определенные категории. Такой подход позволяет избежать «размывания» риска и обеспечить более точное определение и оценку каждого конкретного риска.

Каждый риск должен определяться и оцениваться отдельно. Чем точнее риск определен, тем легче его оценить и принять необходимые меры по снижению потенциального воздействия на финансово-хозяйственную деятельность предприятия.

Предлагаемая классификация является гибкой и может быть дополнена руководителем организации в зависимости от специфики деятельности и возникающих рисков.

Эта классификация помогает анализировать и управлять рисками, связанными с финансово-хозяйственной деятельностью, обеспечивая более полное понимание потенциальных угроз и возможностей для принятия информированных решений.

Краткое определение рисков:

Региональный – особенности региона, влияющие на финансово-хозяйственную деятельность предприятия (например, географические условия, наличие ресурсов, уровень развития инфраструктуры).

Природно-естественный – негативное влияние стихийных сил природы, таких как наводнения, ураганы, землетрясения и т.д., которые могут повредить активы или нарушить производственные процессы.

Политический – изменение общественно-политической ситуации в стране и регионе, включая возможные изменения в законодательстве, влияющие на деятельность предприятия.

Законодательный – риск резкого изменения законов и нормативных актов, регулирующих финансово-хозяйственную деятельность компании.

Транспортный – потеря активов во время перевозки из-за кражи, повреждения или других непредвиденных обстоятельств.

Организационный – внутренние факторы, связанные со структурой, стратегией, менеджментом и маркетинговой политикой компании; эти факторы могут как способствовать успеху, так и приводить к рискам.

Имущественный – вероятность потери имущества из-за кражи, диверсии или халатности сотрудников.

Личностный – риски, связанные с личными качествами людей, принимающих важные решения; эти риски актуальны при подборе руководителей и рабочих групп, а также при заключении контрактов.

Маркетинговый – условия рынка (спрос, предложение, цены), влияющие на реализацию услуг и продукцию компании, а также маркетинговые стратегии, которые могут или не могут привести к успеху.

Производственный – риски, связанные с внедрением новой техники, технологий и производственных процессов; включают в себя возможные задержки, повреждения оборудования и другие непредвиденные события.

Расчетный – риск финансовых потерь из-за неправильного выбора момента, формы или срока платежа.

Инвестиционный – риски, связанные с капитальными вложениями и ожидаемой экономической выгодой; включают в себя возможные задержки, превышение бюджета или отсутствие ожидаемого эффекта.

Валютный – влияние колебаний валютных курсов на финансовое положение компании при международной торговле или инвестициях.

Кредитный – риски, связанные с оценкой кредитоспособности заемщиков и предоставлением кредитов; включают в себя возможную невыплату долга и другие негативные последствия.

Финансовый – анализ финансовых показателей компании на основе бухгалтерской отчетности для оценки ее финансовой стабильности и рисков.

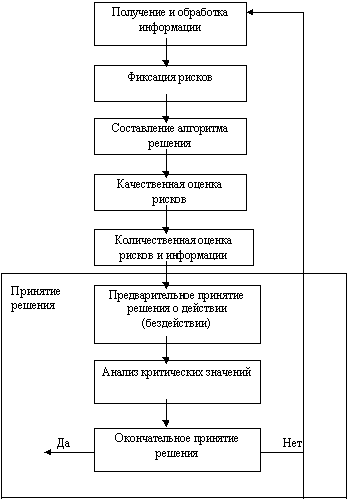

Оценка рисков:

Основная цель предлагаемой методики состоит в систематизации и разработке комплексного подхода к определению степени риска, влияющего на финансово-хозяйственную деятельность предприятия. Предлагаемый алгоритм оценки рисков представлен на рисунке 2.

Рисунок 2. Блок-схема комплексной оценки рисков.

Принятие обоснованных решений часто зависит от качественной оценки рисков. Важно понимать, что информация является основой для анализа и принятия решений в области управления рисками. Однако многие специалисты по управлению рисками не уделяют достаточного внимания оценке качества поступающих данных.

Качество информации имеет решающее значение для точной оценки рисков. Недостаточно качественные или неполные данные могут привести к искаженному представлению о реальной ситуации и, как следствие, к неправильным выводам и принятию неверных решений. Поэтому важно критически подходить к оценке рисков и уделять должное внимание проверке и подтверждению информации из различных надежных источников.

Управление рисками требует тщательной обработки и анализа данных для выявления потенциальных угроз и возможностей. Качественная информация позволяет принимать обоснованные решения, разрабатывать эффективные стратегии смягчения последствий и обеспечивать необходимую устойчивость организации к различным рискам. Таким образом, оценка качества информации должна быть неотъемлемой частью процесса управления рисками, обеспечивающей принятие решений на основе надежных и достоверных данных.

Требования, характеризующие качество информации, на наш взгляд, должны быть следующими [3]:

Достоверность, объективность и однозначность — ключевые аспекты качества информации. Достоверность измеряет близость данных к первоисточнику, а также точность их передачи. Объективность отражает реальность, с которой связана информация. Однозначность гарантирует ясность и понятность сообщения. Порядок информации указывает на количество промежуточных звеньев между источником и получателем. Полнота обеспечивает исчерпывающий характер данных и их соответствие целям сбора. Релевантность подчеркивает близость информации к сути вопроса или задачу, которую она должна решить. Актуальность отражает важность сведений для оценки рисков и принятия решений. Наконец, стоимость информации определяет ее ценность и влияние на процесс принятия решений.

Предлагается установить взаимосвязь между риском и качеством информации, по которой идет его (риска) оценка. Высказывается предположение, что вероятность риска принятия некачественного (убыточного) решения зависит от качества и объема используемой информации. Это предположение взято из неоклассической теории риска. Согласно этой теории при наличии нескольких вариантов принятия решения (при равной доходности) выбирается такое решение, при котором вероятность риска (колебания) наименьшая. Если предположить, что также при наличии нескольких вариантов с одинаковой прибылью выбирается такое решение, которое основано на более качественной информации, то можно предположить, что существует связь между риском и информацией.[5]

7. Финансовый план

Финансовый план представлен в таблицах: «План доходов и расходов» (таблица № 1) и «План движения денежных средств» (таблица № 2).

Для целей налогообложения мои доходы от предпринимательской деятельности облагаются налогом на доходы физических лиц (НДФЛ) по ставке 25% в соответствии с главой 23 Налогового кодекса Российской Федерации (НК РФ) (статья 224 НК РФ).

При получении доходов индивидуальным предпринимателем (п. 2 ст. 236 НК РФ) объектом налогообложения являются доходы от предпринимательской или иной профессиональной деятельности, за вычетом расходов, связанных с их получением.

Базой для расчета взноса в систему обязательного социального страхования (ЕСН) со своих доходов от предпринимательской или иной профессиональной деятельности является выручка (без НДС), уменьшенная на сумму затрат. Затраты устанавливаются в соответствии с главой 25 НК РФ (п. 3 ст. 237).

ЕСН уплачивается по ставкам, указанным в п. 3 ст. 241 НК РФ: 10% от общей базы налогообложения, включая взносы в федеральный бюджет (7,3%), федеральный фонд обязательного медицинского страхования (0,8%) и территориальные фонды обязательного медицинского страхования (1,9%).

Кроме того, я должен уплачивать фиксированный платеж на обязательное пенсионное страхование для себя как предпринимателя.

Налоговые отчисления в Пенсионный фонд РФ (уплата фиксированного платежа), рассчитанные исходя из стоимости страхового года составят в месяц 2916,66 рублей, за 12 месяцев 2014 года – 35000,40 рублей.[6]

Список литературы:

Анализ финансово-экономической деятельности предприятия

-

Абрютина М.С., Грачев А.С. Анализ финансово-хозяйственной деятельности предприятия. Москва: Дис, 2001. 457 с.

-

Раевский В.А. (ред.) Анализ финансово-хозяйственной деятельности предприятия. Москва: Финансы и статистика, 2002. 654 с.

Управление конкурентоспособностью промышленных предприятий

- Бурланков С.П. Управление конкурентоспособностью промышленных предприятий: дисс. д-ра экон. наук. Саранск, 2004. 299 с.

Основы экономики предприятия

- Волков О.И. Экономика предприятия. Москва: ИНФРА-М, 2000. 601 с.

Теория переходной экономики

- Герасименко В.В. Теория переходной экономики. Москва: ТИЭС, 2000. 345 с.

Законодательные акты

- Закон «О внесении изменений в постановление Правительства РФ» от 5 декабря 2012 г. № 848 (часть 2).

Свежие комментарии