Уставный капитал

- Минимум 200 миллионов рублей для компаний, занимающихся универсальным видом страхования, кроме страхования жизни

- Минимум 240 миллионов рублей для страховых компаний, предоставляющих услуги медицинского страхования (в том числе страхование жизни)

- Минимум 480 миллионов рублей для перестраховочных компаний

Руководитель компании

- Должен соответствовать определенным требованиям

Регистрация бизнеса

- Может занимать до 12 месяцев с учетом получения различных разрешений и лицензий

- Начать реализовывать идею сразу не получится

Анализ рынка

- Следует проанализировать нишу рынка в регионе, в котором планируется открыть бизнес

- Возможно, есть спрос и не хватает предложений на определенную нишу страхования

Офис страховой компании

| Площадь | Описание |

|---|---|

| 60 м2 | Минимальная общая площадь с отдельными кабинетами для директора, бухгалтера и юриста, менеджеров и страховых агентов |

- Офис может находиться как в деловом центре, так и в отдельно стоящем здании

- Желательно расположение в центре города с небольшой парковкой для клиентов

Режим работы офиса

- В будние дни: 9.00 — 18.00 с перерывом на обед

Услуги страховой компании

- Страхование имущества

- Страхование ответственности

Финансовые показатели

| Показатель | Значение |

|---|---|

| Срок окупаемости | 23 месяца |

| Точка безубыточности | 2 месяца |

| Рентабельность продаж | 70% |

Договор страхования

- Страховщик всегда скрупулёзно подходит к составлению договора

Открытие страховой компании в России: юридические требования и виды бизнеса

Юридические аспекты открытия страховой компании по ОСАГО и другим видам

Чтобы открыть страховую компанию в России, необходимо следовать определенным юридическим требованиям и нормам законодательства. Прежде всего, следует зарегистрировать юрлицо: ООО, ЗАО или ОАО. Основным требованием является наличие 120 миллионов рублей уставного капитала (без учета стоимости имущества и кредитных средств). Также важно понимать, что компания не должна сосредоточиться исключительно на бизнесе по автострахованию. Объем страховых взносов по КАСКО и ОСАГО не должен превышать 50% от общего количества. Для начала деятельности необходимо иметь опыт в сфере страхования не менее двух лет, а также получить лицензию от департамента страхового рынка Центрального банка РФ. Эти требования могут быть непомерно высокими для представителей малого бизнеса, поэтому мелким предпринимателям стоит рассмотреть альтернативные варианты, такие как создание агентства или брокерского дела.

Виды страхования и их классификация

Страховые услуги можно разделить на три основные категории в зависимости от добровольности и характера объекта страхования:

- Личное страхование: включает в себя страхование трудоспособности, здоровья и жизни. Оно выполняет сберегательную и рисковую функции и может быть как добровольным, так и обязательным для определенных групп граждан.

- Имущественное страхование: страхуется движимое и недвижимое имущество физических и юридических лиц от повреждения или полного уничтожения, а также покрывает предпринимательские риски, такие как убытки и недополученные доходы.

- Страхование ответственности: включает в себя гражданскую и профессиональную ответственность, защиту от снижения качества продукции и компенсацию ущерба, причиненного третьим лицам.

- Страхование рисков: защищает от банкротства или отказа по договору. Кроме того, страховая компания должна быть уверена, что застрахованное лицо не вступит в сговор с партнером и не нанесет себе вред намеренно для получения выплат.

Типы страховых организаций и их особенности

Страховой бизнес в России представлен тремя основными организационными формами:

- Компания: представляет собой непосредственного страховщика, отличающийся от брокеров и агентов. Компании являются главными выгодоприобретателями, но также несут и значительные расходы. Требования к лицензированию высоких: для открытия компании необходимо иметь минимальный капитал в размере 450 миллионов рублей для страхования жизни и здоровья, а при намерении заниматься перестрахованием — не менее 600 миллионов рублей.

- Брокер: выполняет вспомогательные функции, помогая клиентам выбирать подходящие страховые продукты.

- Агент: представляет интересы страховщика и получает комиссионные за проданные полисы.

Каждый тип страховой организации имеет свои преимущества, недостатки и ограничения. Выбор конкретной формы зависит от целей и возможностей будущего бизнеса.

Самостоятельные компании, не аффилированные с банками, иногда используют франчайзинг. Покупка франшизы дает преимущества в виде рекламной поддержки торговой марки, мерчендайзинга и обучения персонала.

Брокер

Статус страхового брокера (СБ) более доступен, но и порог входа в бизнес здесь выше. Для регистрации необходим свой подтвержденный капитал или банковская гарантия на сумму не менее 3 миллионов рублей. Функции такой структуры включают:

- Помощь клиентам в выборе наиболее подходящего страховщика.

- Консультации по страховым продуктам и процессу получения компенсации.

- Экспертная оценка рисков.

- Документальное оформление обязательств.

Лицензирование брокерской деятельности является обязательным требованием. Кроме того, существует множество других нормативных требований, с которыми может быть сложно справиться.

Для понимания сложности этого пути достаточно знать, что в Российской Федерации существует десятки страховых брокерских компаний.

Агентство

Стать страховым агентом проще. Для начала не нужно создавать юридическое лицо и получать лицензию. Все риски, связанные с невыполнением обязательств, перекладываются на страховую компанию, которая вознаграждает агента за каждого клиента. Однако основная проблема здесь заключается в поиске страховщиков. Конечно, агентство с офисом, вывеской и рекламой будет более успешным, чем индивидуальный агент, предлагающий оформить полис «на коленке». Несмотря на это, физические лица также могут найти свое место на рынке.

Страховой брокер против страхового агента: что выгоднее?

В России существует около 70 страховых брокеров, что является довольно небольшим количеством для страны с населением более 140 миллионов человек.

Страховой брокер помогает клиенту подобрать и получить лучшие условия на рынке страхования по его страховому продукту. Однако он же оплачивает услуги брокера. Клиент экономит время на изучение рынка, анализ множества предложений и поиск надежной страховой компании.

Стоимость услуг страхового брокера составляет примерно 20% от стоимости полиса, что может быть значительным расходом для клиента. Кроме того, необходимо иметь собственный подтвержденный капитал или банковскую гаранию не менее 3 миллионов рублей.

Есть дополнительные издержки на программное обеспечение (около 1,2 миллиона рублей за установку и около 400 тысяч рублей в год за обслуживание) и заработную плату сотрудников, а также расходы на содержание офиса и другие бизнес-расходы. Из-за таких затрат многие брокерские компании отказываются от лицензий.

Только примерно 5% компаний, называющих себя брокерами, имеют соответствующую лицензию, то есть работают легально.

Что касается страховых агентств, то требования к их деятельности минимальны. Их деятельность регулируется самими страховыми компаниями, от имени которых они работают. Можно зарегистрировать как общество с ограниченной ответственностью, так и индивидуальный бизнес. Требований к уставному капиталу или особым формам бухгалтерского учета нет. Единственное условие — пройти собеседование в страховой компании, агентом которой вы хотите стать. Преимущество отдается кандидатам с опытом работы в страховых компаниях.

Таким образом, для малого бизнеса более выгодно организовывать деятельность в качестве страхового агентства.

Описание рынка сбыта

Целевая аудитория рассматриваемой страховой компании — это люди, обладающие каким-либо имуществом. К такой аудитории относятся:

- Владельцы жилья (квартир, домов).

- Владельцы транспортных средств (автомобилей, мотоциклов, barcos и т.д.).

- Предприниматели с бизнесом (магазинами, ресторанами, производственными объектами и т.д.).

- Люди с ценными личными вещами (изящной одеждой, ювелирными изделиями, коллекционными предметами и т.д.).

Целевая аудитория может включать как физических лиц, так и юридические лица. Компания может предлагать свои услуги людям из разных регионов России, в зависимости от охвата страховых компаний, с которыми она сотрудничает.

Физические лица старше 18 лет составляют 80% целевой аудитории, то есть люди в возрасте от 30 до 65 лет, обладающие значительным имуществом и доходами. Юридические лица, такие как компании с имущественными активами, особенно транспортные и строительные предприятия, также являются важной категорией клиентов. Рынок страховых услуг имеет значительный потенциал для роста, особенно в России, где только 15% частных домов застрахованы от разрушений, в отличие от европейских стран с показателем около 80%.

| Сильные стороны проекта | Слабые стороны проекта |

|---|---|

| Большой рынок сбыта и потенциал для роста | Высокие инвестиционные затраты |

| Квалифицированный персонал | Отсутствие платежеспособности у населения, риск банкротства из-за увеличения страховых выплат |

| Высокий уровень конкуренции на рынке |

В бизнес-плане страховой компании, ориентированной на поддержку агентов, выделяют несколько ключевых преимуществ:

- Понимание отрасли: агенты ценят глубокие знания страхового рынка со стороны службы поддержки, что помогает им эффективно работать с клиентами.

- Удобство и доступность: услуги должны быть доступны по запросу, что позволяет агентам быстро получать необходимую помощь без отлагательств.

- Обслуживание клиентов на высоком уровне: компания стремится к 100% удовлетворенности клиентов, обеспечивая качественное обслуживание и поддерживая философию заботы о клиентах во всех подразделениях.

Тенденции рынка указывают на растущую популярность аутсорсинга несущественных функций для оптимизации затрат и фокусировки на ключевых компетенциях. Это особенно актуально для страховых агентов, стремящихся к эффективности и конкурентоспособности. Снижение накладных расходов и затрат на обучение являются важными факторами в этом направлении.

Страховой сектор услуг, по оценкам, достигнет 498 миллионов долларов с темпами роста в 5,6% за последние годы. Ожидается, что он будет продолжать расти благодаря принятию страхования как эффективной стратегии управления рисками со стороны людей и предприятий, стремящихся защитить себя от непредвиденных событий.

Чтобы оставаться конкурентоспособными, страховые компании должны предлагать:

- Известный и надежный бренд с хорошей репутацией.

- Индивидуальный подход к локальному рынку и расположению агентств.

- Широкий ассортимент продуктов обязательного и добровольного страхования.

- разумную ценовую политику

- Компетентных агентов и сотрудников, обеспечивающих эффективное обслуживание

- Стратегическое расположение отделений в местах с высокой проходимостью целевой аудитории

- Оперативное и вежливое обслуживание клиентов

- Активная работа со потенциальными клиентами

- Позитивные отзывы удовлетворенных клиентов

Бизнес-план страховой компании должен охватывать два основных сегмента: индивидуальных клиентов (физических лиц) и юридических лиц, учитывая их специфические потребности в страховании.

+ **Эксклюзивные агенты:** это агенты только для одного вида страхования, например, для совхоза. Страховой агент будет продавать все виды покрытия, которые предлагает Государственная ферма, но только страхование совхоза. Хотя выбор здесь ограничен, преимущество эксклюзивного агента заключается в том, что они обычно имеют очень прочные отношения с этой компанией, что хорошо, если есть какие-либо проблемы с претензиями.

+ **Страховые брокеры:** у этих агентов нет эксклюзивного контракта с какой-либо одной страховой компанией. Они могут предложить страхование от нескольких компаний. Преимущество этой настройки заключается в том, что они могут предлагать более широкий спектр предложений услуг, чем агент, который продает только одну марку страхования.

Деятельность страховой компании

Продажи и маркетинг

Для того чтобы потенциальные клиенты узнали о страховой компании и выбрали ее среди других конкурентов, необходимо провести масштабную маркетинговую кампанию.

Во-первых, активная работа со СМИ (местное телевидение, радио, газеты) будет эффективна. Помимо рекламных роликов, можно организовать рекламные интервью, рассказывая не только о самой страховой компании, но и о ее уникальных продуктах и преимуществах.

Во-вторых, Интернет играет важную роль в продвижении. Необходимо создать удобный для пользователей сайт и использовать такие инструменты как Директ и контекстная реклама для повышения его рейтинга в поисковых системах. Это позволит появляться на сайтах с похожими запросами и привлекать потенциальных клиентов.

В-третьих, можно рассмотреть рекламу на городских билбордах и спонсорство различных мероприятий для повышения узнаваемости бренда.

В-четвертых, важно внедрить систему скидок и бонусов для клиентов. Особенно в первые месяцы работы необходимо стимулировать клиентов с помощью специальных акций, чтобы быстро создать стабильную клиентскую базу.

Финансовый план

Необходимо проанализировать и определить следующие финансовые показатели:

- основные средства и нематериальные активы;

- первичные затраты;

- расходы на оплату услуг сторонних организаций;

- затраты на оплату труда и налоги;

- общие предполагаемые годовые расходы;

- ожидаемая прибыль за год.

Также необходимо составить бухгалтерский баланс, который представит финансовые расчеты бизнес-плана, связанные с маркетинговой деятельностью. Расходы и доходы от страхования анализируются для оценки безубыточности, прогнозирования продаж и понимания связи между маркетинговой стратегией и финансовыми показателями.

Анализ безубыточности

Анализ показывает, что ежемесячный доход в размере 15 609 долларов необходим для достижения точки безубыточности.

| Анализ безубыточности | |

|---|---|

| Ежемесячный доход | $13 271 |

| Предположения: | |

| Средняя процентная | 15% |

| переменная стоимость | |

| Предполагаемая | $13 268 |

| месячная фиксированная | |

| стоимость |

Прогноз продаж

Прогнозируется, что:

- первый месяц будет посвящен созданию офиса, включая поиск подходящего места, покупку мебели и настройку компьютерной сети;

- в течение первой недели второго месяца будут интенсивно готовить двух сотрудников службы поддержки;

- в последние три недели второго месяца ожидается активность продаж;

- к пятому месяцу будут наняты еще два сотрудника службы поддержки, которые пройдут обучение в первую неделю марта;

- с этого момента продажи будут постепенно расти.

| Прогноз продаж | |||

|---|---|---|---|

| 2017 год | 2018 год | 2019 год | |

| Продажи | эксклюзивные агенты | $51 049 | $112 548 |

| страховые брокеры | $59 812 | $125 745 | |

| Итого | $110 861 | $238 293 | $256 203 |

| Прямая стоимость продаж | эксклюзивные агенты | $7 657 | $16 882 |

| страховые брокеры | $8 972 | $18 862 | |

| Промежуточная прямая стоимость продаж | $16 629 | $35 744 | |

| Итого | $20 030 | $35 486 | $54 486 |

Прогноз расходов на маркетинг

Расходы на маркетинг должны быть высокими в течение первого квартала, чтобы создать имидж начинающей компании. Затем их объем будет варьироваться в зависимости от ежемесячных маркетинговых мероприятий.

| Бюджет расходов на маркетинг | |||

|---|---|---|---|

| 2017 год | 2018 год | 2019 год | |

| Объявления | $2 920 | $4 000 | $5 000 |

| Торговые выставки | $2 700 | $3 000 | $3 500 |

| Другие | $2 025 | $2 250 | $2 500 |

| Итого | $7 645 | $9 250 | $11 000 |

| Процент продаж | 6,90% | 3,88% | 4,29% |

Доходы

Ключевые показатели эффективности:

- Средний чек — 25 000 рублей.

- Размер страховой премии, остающейся в бюджете агентства, — 20%.

- Среднее число рабочих дней у одного агента — 22 дня.

- Среднее число клиентов, обслуживаемых одним агентом за день — 3 человека.

Ключевые показатели экономической эффективности:

| Показатель | Значение |

|---|---|

| Средний чек | 25 000 рублей |

| Остаток страховой премии в бюджете агентства, % | 20% |

| Среднее число рабочих дней у одного агента | 22 дня |

| Среднее число клиентов, обслуживаемых одним агентом за день | 3 человека |

| Параметр | Значение |

|---|---|

| Месячная выручка от работы одного агента (руб) | 1 650 000 |

| Суммарный доход в месяц от всех агентов (руб) | 49 500 000 |

| Регулярные ежемесячные расходы (руб) | 43 895 000 |

| Месячная прибыль (руб) | 5 605 000 |

| Годовая выручка (руб) | 594 000 000 |

| Годовая прибыль (руб) | 67 260 000 |

| Рентабельность бизнеса (%) | 11,3% |

Календарь реализации бизнес-идеи по созданию страхового агентства с нуля:

| Этапы | 1–2 месяц | 3–4 месяц | 5–6 месяц | 7 месяц | 8 месяц |

|---|---|---|---|---|---|

| Анализ отечественного страхового рынка | + | ||||

| Определение направленности и формата бизнеса, ассортимента услуг | + | ||||

| Бизнес-проектирование | + | ||||

| Подготовка документов для открытия юридического лица | + | ||||

| Регистрация страхового агентства | + | ||||

| Подготовка документов для получения лицензии | + | + | |||

| Проверка бумаг специалистами ЦБ РФ (для получения разрешения на осуществление страховой деятельности) | + | + | |||

| Получение лицензии | + | ||||

| Поиск подходящих помещений для центрального офиса и филиалов | + | ||||

| Брендинг | + | ||||

| Заключение соглашений об аренде зданий | + | ||||

| Разработка дизайн-проектов представительств и головного офиса | + | + | |||

| Осуществление строительных, ремонтных и отделочных работ | + | ||||

| Подбор, закупка и установка оснащения компании | + | + | |||

| Рекламная кампания | + | + | + | ||

| Поиск, отбор, наем работников (включая генерального директора и главного бухгалтера) и обучение персонала | + | + | |||

| Получение разрешений на ввод в эксплуатацию помещений от надзорных служб (пожарная инспекция, СЭС и др.) | + | + | |||

| Организация альтернативных вариантов сбыта страховых продуктов через посредников | + | + | |||

| Выбор охранного агентства и заключение договора на обслуживание | + | ||||

| Торжественное открытие головного офиса и филиалов | + |

Подсказка: Этот план-график представляет собой упрощенную версию процесса. Реально может потребоваться больше времени или дополнительные шаги, в зависимости от конкретных обстоятельств и требований законодательства.

Важная информация о запуске страхового агентства в России с нуля:

-

Форма бизнеса: чтобы начать работу как независимый агент по продажам страховых продуктов, не нужно регистрировать юридическое лицо. Однако для регистрации необходимо иметь опыт работы в сфере страхования не менее 2 лет. Если вы планируете открывать компанию или брокерское предприятие, то здесь необходимо следовать более сложному процессу с регистрацией и лицензированием.

-

Лицензирование: лицензия требуется только при создании компании или брокерской деятельности. Она выдается департаментом страхового рынка ЦБ РФ. Необходимо подать пакет документов, включая бизнес-план, учредительные документы, условия страхования и тарифы на услуги. Важно отметить, что руководитель компании должен иметь достаточный опыт в сфере страхования.

-

Разрешение на работу: после регистрации и получения лицензии (если применимо) можно приступать к работе. Агентство несет ответственность за конфиденциальность информации от страховщиков и персональных данных клиентов. Они также отвечают за сохранность фирменных бланков СК, которые используются для продажи страховых продуктов.

-

Виды деятельности: агентство может специализироваться на одном виде страхования (например, автостраховании) или предлагать несколько видов услуг, включая ОСАГО, страхование жизни и другие направления.

-

Конфиденциальность и безопасность данных: важно понимать ответственность агентства за конфиденциальность информации от страховщиков и клиентов. Агентства должны соблюдать требования к защите персональных данных, установленные законодательством РФ.

Помните, что этот план служит лишь руководством, и на практике могут возникнуть дополнительные шаги или сложности в зависимости от конкретных обстоятельств. Всегда рекомендуется консультироваться со специалистами в области права, финансов и бизнеса для получения индивидуальных рекомендаций по запуску вашего страхового агентства.

Работа по франшизе становится все более привлекательной опцией для предпринимателей. По сути, они получают готовый бизнес, который сразу приносит прибыль. В России существует возможность открыть филиал зарубежной страховой компании с многолетним опытом успешной деятельности.

Преимущества работы с зарубежными страховыми компаниями в России:

- Готовая бизнес-модель: zagraneskie SK имеют проверенную бизнес-стратегию, которая уже доказала свою эффективность на рынке.

- Истории успеха: зарубежные компании имеют многолетний опыт успешной деятельности, что подтверждается их репутацией и финансовым положением.

- Правовые аспекты: в соответствии с законодательством РФ, зарубежные страховые компании могут работать в России только при условии, что они имеют опыт не менее 5 лет (8 лет для страхования жизни) и обладают достаточным финансовым капиталом (не менее 5 млрд долл.).

Процесс открытия филиала:

Чтобы открыть филиал зарубежной страховой компании, необходимо предпринять следующие шаги:

- Связаться с руководством компании и заключить договор франшизы.

- За счет зарубежной СК будет осуществлена вся бумажная работа по открытию филиала, включая получение лицензии и решение вопросов аренды, найма сотрудников и т.д.

Выбор офиса и оборудования:

- Местоположение: важно выбрать удобное место для офиса в центре города с хорошим транспортным доступом и парковкой.

- Площадь: минимальная площадь офиса должна быть 500 м2, но если речь идет о филиале, достаточно 120 м2.

- Интерьер и экстерьер: офис должен быть оформлен в фирменном стиле компании, включая мебель и дизайн. Это создает профессиональное впечатление у клиентов.

Вывеска и реклама:

На входе в офис должна быть заметная вывеска, которая будет выполнять функцию рекламы и ориентира для посетителей. Это важный аспект, создающий имидж компании.

Помещения и оборудование должны соответствовать требованиям безопасности и иметь все необходимые разрешения.

Таким образом, работа с зарубежной страховой франшизой позволяет предпринимателю в России быстро запустить успешный бизнес с проверенной моделью и эффективным маркетинговым потенциалом.

Бизнес-план страхового агентства:

Помещение и оформление офиса:

Офисное помещение должно быть небольшим, но функциональным, с возможностью размещения сотрудников и встреч с клиентами. Максимальная площадь — 150 кв. м. Оформление офиса должно выглядеть строго и профессионально, без ярких декоративных деталей.

Закупка оборудования:

На первом этапе необходимо приобрести офисную мебель (столы, стулья), компьютеры с качественным программным обеспечением для специалистов, а также другую технику, такую как принтеры, сканеры и копировальные аппараты. Необходимо обеспечить надежное подключение к телефону и интернету. Рабочие места должны быть комфортными, с возможностью зонирования с помощью перегородок, если помещение позволяет.

Персонал:

На момент открытия агентства в штате должно быть от 10 до 20 сотрудников. штат должен включать менеджера, бухгалтера, юриста и страховых агентов. Основная задача агентов — активно поиск клиентов и предоставление им страховых услуг. Планируется расширение коллектива до 100-150 человек со временем, по мере роста бизнеса.

Чтобы привлечь профессиональных сотрудников, необходимо провести тщательный отбор, ознакомиться с резюме большого количества претендентов и выбрать наиболее квалифицированных и опытных кандидатов. Условия труда должны быть привлекательными, включая бонусы, возможности карьерного роста и хорошую комиссию за проданные страховые услуги. Важно также проводить тренинги для обучения новых агентов.

Дресс-код:

Дресс-код сотрудников должен быть строгим и профессиональным, что подчеркивает авторитетность компании и ее специалистов.

Привлечение клиентов:

Задача привлечения клиентов ложится на страховых агентов, которые должны демонстрировать высокий уровень профессионализма. Для этого можно использовать рекламные кампании и первоначально снизить тарифы, чтобы привлечь внимание новых клиентов.

Примечание: Чем больше спектр предлагаемых услуг (включая добровольное и обязательное страхование), тем шире целевая аудитория.

Проблемы при открытии:

При открытии страхового агентства могут возникнуть следующие проблемы: отсутствие достаточного уставного капитала, трудности с привлечением клиентов, недостаток опыта в сфере страхования и низкая платежеспособность населения. Необходимо иметь опыт работы в сфере страхования и изучить рынок, принципы его деятельности и стратегии, прежде чем открывать собственное агентство или компанию.

Риски:

Риски бизнес-плана можно разделить на внешние и внутренние. Внешние риски включают в себя отсутствие необходимой суммы уставного капитала, конкуренцию со стороны других компаний, изменения в законодательстве и так далее. Внутренние риски могут включать в себя недостаток опыта у сотрудников, низкую мотивацию персонала, неэффективные стратегии привлечения клиентов и другие проблемы, которые необходимо тщательно продумать и устранить перед запуском бизнеса.

Риски, связанные с бизнесом: основные источники и способы снижения

Политические риски

Одним из примеров политических рисков для бизнеса могут служить санкции, введенные против России некоторыми странами в 2014-2015 годах. Эти меры оказывают существенное влияние на экономическую ситуацию в стране и создают неопределенность для предпринимателей.

Экономические риски

Экономическая обстановка в стране также нестабильна из-за санкций, колебаний валютного курса и частых изменений в налоговом законодательстве. Это создает трудности для планирования бизнеса и инвестиций, а также влияет на финансовое положение компаний.

Правовые риски

Российское законодательство часто меняется непредсказуемым образом, что затрудняет бизнес-планирование и прогнозирование. Неопределенность в законодательстве может привести к неожиданным расходам и проблемам для компаний.

Природные и стихийные бедствия

Стихийные бедствия и природные катаклизмы могут нанести серьезный ущерб бизнесу, особенно если он не подготовлен к таким событиям.

Внутренние риски

Ситуация в компании может быть нестабильной из-за конфликтов между сотрудниками, недопонимания, незапланированных отпусков или забастовок. Эти проблемы могут привести к остановке работы и серьезным финансовым потерям.

Рыночные риски

На любом этапе развития бизнеса могут возникнуть проблемы с конкуренцией, изменением спроса на услуги, ростом цен на оборудование и материалы, а также расширением филиалов конкурирующих фирм.

Финансовые риски

Задержки платежей от контрагентов, выбор неправильных инвесторов или проблемы с оплатой кредитов могут привести к серьезным финансовым трудностям для компании.

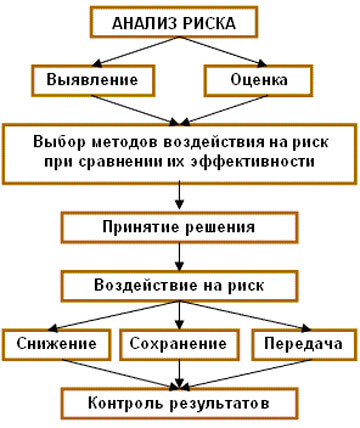

Способы снижения рисков

Для минимизации негативных последствий бизнес-планирование включает в себя следующие универсальные направления:

- Регулярный мониторинг и оценка рисков: необходимо выявлять потенциальные угрозы на ранних стадиях и разрабатывать стратегии по их смягчению.

- Диверсификация бизнеса: распространение рисков на различные отрасли или регионы может снизить вероятность серьезных потерь.

- Страхование: защита от финансовых последствий непредвиденных событий, таких как стихийные бедствия или судебные разбирательства.

- Управление персоналом: важно поддерживать хорошие рабочие отношения и обеспечивать мотивацию сотрудников для снижения риска конфликтов и забастовок.

- Мониторинг рынка: отслеживание конкуренции, тенденций спроса и изменения цен на оборудование может помочь в принятии своевременных корректировок.

Таким образом, бизнес-планирование помогает выявлять и управлять различными рисками, возникающими в процессе работы компании. Принятие упреждающих мер позволяет снизить потенциальные потери и повысить устойчивость бизнеса к внешним воздействиям.

Страхование бизнеса — это важная стратегия, которая помогает защитить компанию от финансовых потерь в случае непредвиденных обстоятельств, таких как банкротство, стихийные бедствия или повреждения имущества. Страхование может быть спасением для бизнеса, позволяя ему продолжить работу и восстановить свои активы после трагедии.

Страхование продукта при транспортировке: этот вид страхования защищает компанию от финансовых потерь, связанных с повреждением или потерей продукции во время перевозки. Это особенно актуально для компаний, которые занимаются реализацией товаров в кредит или по рассрочке.

Страхование материальных активов компании: это страхование защищает имущество компании, включая оборудование, инвентарь и здания, от разрушительных природных явлений, таких как пожары, наводнения или штормы.

Страхование транспортных средств компании: этот вид страхования покрывает транспортные средства компании, используемые для деловых целей, от кражи, несчастных случаев или повреждений.

Страхование от банкротства: это страхование защищает бизнес в случае неплатежеспособности или финансовых трудностей. Оно помогает компании продолжить работу и найти решения для своих проблем, не теряя при этом все активы.

Несмотря на то что некоторые виды страхования являются обязательными по закону (например, медицинская страховка для рабочего персонала), важно учитывать их при составлении бюджета и планировании расходов. Также необходимо оценить риски, связанные с бизнесом, и принять меры для их снижения. Это может включать в себя создание финансовой подушки для покрытия непредвиденных расходов, таких как ремонт транспорта или выплата заработной платы.

Финансовая подушка также демонстрирует предусмотрительность владельца бизнеса и его готовность к различным сценариям. Все эти аспекты должны быть тщательно проработаны в бизнес-плане, включая прогнозы продаж, маркетинговую стратегию и финансовые цели.

Получение гарантийных обязательств: это популярный способ снижения рисков при ведении бизнеса. Гарантийные обязательства включают в себя такие документы, как договоры аренды, контракты с клиентами и гарантийные письма. Оформление этих документов помогает защитить бизнес от возможных проблем и обеспечить стабильность сотрудничества.

Создание успешного бизнеса всегда связано с определенными рисками. Анализ рисков и их оценка в бизнес-плане являются ключевыми аспектами для предпринимателей. Это позволяет быть готовым к непредвиденным обстоятельствам и принимать эффективные меры по снижению негативного воздействия на компанию.

Бизнес-план состоит из нескольких разделов, включая титульный лист с резюме, описание компании, анализ рынка, маркетинговый план, производственный процесс, организационную структуру, финансовые прогнозы и оценку рисков. Образец бизнес-плана страховой компании может быть полезным руководством для предпринимателей в этой отрасли.

Страхование бизнеса — это важный инструмент защиты активов и стабильности компании. При составлении тщательного бизнес-плана и принятии мер по снижению рисков, бизнес в сфере услуг может стать успешным и прибыльным предприятием.

Свежие комментарии