Цель проекта

Разработка и производство фталевого ангидрида для обеспечения стабильной работы, повышения качества и конкурентоспособности продукции.

Мировое потребление

Мировое потребление фталевого ангидрида составляет 3,4 млн. т в год. Прогнозируется рост потребления на 2-2,5% в год в течение ближайших пяти лет.

Рынки сбыта

Основными рынками сбыта ОАО «Лакокраска» являются:

* Россия (до 42%)

* Страны Западной и Восточной Европы (до 35%)

* Республики Беларусь (до 15%)

* Другие страны СНГ (до 8%)

Финансовые расчеты

Проведенные финансово-экономические расчеты показали, что проект реализуем. Уровень безубыточности и основные финансовые показатели инвестиционного проекта имеют положительную динамику развития.

Валютоокупаемость

Проект валютоокупаемый. За 6 лет реализации проекта прирост налоговых поступлений в бюджет Республики Беларусь составит более 11 млн. Usd.

Инвестиции и выручка

Потребность в инвестициях составляет – 2568,06 тыс. Usd., выручка от реализации продукции – 86101 тыс. Usd. Срок окупаемости простой – 3,4 года, а динамичный – 3,7 лет.

Результаты

В результате реализации проекта существенно сократятся эксплуатационные расходы на поддержание оборудования в работоспособном состоянии, повысится качество и конкурентоспособность продукции.

-

Эмалли на конденсационных смолах: алкидные, меламино-алкидные, акриловые, эпоксидные более 50 сортов и оттенков.

-

Лаки на акриловых смолах: алкидо-акриловая эмаль (АС-182) для сельскохозяйственной техники и различных металлических изделий, фасадная акриловая краска (АК-124) и пропиточный состав.

-

Водно-дисперсионные краски: фасадная водно-дисперсионная акриловая, эмульсионная для внутренних работ (для стен и потолков).

-

Лакокрасочные материалы на полимеризационных смолах — около 60 сортов и оттенков.

-

Поливинилацетатная дисперсия, используемая в качестве связующего в водоэмульсивных красках, а также в качестве клея для широкого круга материалов.

-

Краска для дорожной разметки STOLLREFLEX D-1163.

-

Ненасыщенная полиэфирная смола ПН-1.

Ежегодно используется не менее 15–20 новых сортов и оттенков лакокрасочных материалов. Постоянно ведется работа по улучшению качества и расширению ассортимента продукции.

Из общего объема производимой продукции более 55 % поставляется на экспорт (в основном в Россию). При этом свыше 80 % сырья импортируется, в основном из России и Украины.

Для успешного продвижения продукции на внешнем рынке проводится сертификация продукции. Внедрена и сертифицирована система управления качеством в соответствии с международными стандартами серии ISO 9001 и система управления окружающей средой в соответствии со стандартом ISO 14000.

ОАО «Лакокраска» поддерживает постоянное деловое сотрудничество с зарубежными фирмами: «Herberts», Австрия; «BASF», «Bayer», «Clariant», Германия; «Ciba», Швейцария; «Rohm & Haas», США и др.

Основные показатели финансово-хозяйственной деятельности ОАО «Лакокраска» представлены в приложении 1.

Объемы производства на предприятии снижаются как в натуральном, так и в денежном выражении. Кроме того, в анализируемый период значительно ухудшилась ситуация с обеспеченностью оборотными средствами.

2. Описание характера бизнеса

Основной продукт, выпускаемый ОАО «Лакокраска» г. Лида, представляет собой лакокрасочные материалы на конденсационных и полимеризационных смолах, а также другая продукция.

Фталевый ангидрид (ФА) является ангидридом фталевой кислоты. Производными фталевой кислоты являются сложные эфиры, используемые в качестве пластификаторов для многих полимеров. Кроме того, широко применяются полиэфирные смолы на основе фталевой кислоты и многоатомных спиртов (алкидные смолы), которые используются при производстве соответствующих лаков и эмалей.

В зависимости от способов получения ФА разделяют на марки:

— А — ФА, полученный методом каталитического окисления орто-ксилола с использованием ванадий-титанового катализатора;

— Б — ФА, полученный методом каталитического окисления нафталина с использованием ванадиевого сульфатного катализатора.

В настоящее время в мире наблюдается сокращение использования технологии окисления нафталина и увеличение применения технологии окисления орто-ксилола. Доля производства на основе нафталина составляет около 16 % от общего объема производства ФА (конференция «Рынок лакокрасочных материалов и сырья для ЛКМ 2005»). Преимуществом ФА марки А перед ФА марки Б является большая белизна, что позволяет использовать его при производстве высококачественных красок.

Фталевый ангидрид марки А, высший сорт (ГОСТ 7119-77), используется в следующем:

— Производстве лакокрасочной продукции: эмалей, лаков, красок;

— Алкидных смол, используемых для приготовления электроизоляционных лаков и клеев;

— Пластификаторов, которые, в свою очередь, применяются в производстве кабельного, обувного, медицинского пластмасс, линолеума и т. д.;

— Резины и шин в качестве замедлителя полимеризации;

— Фармацевтической и другой продукции.

В настоящее время ОАО «Лакокраска» получены следующие сертификаты: сертификат на систему качества при проектировании, разработке, производстве фталевого ангидрида, соответствующую требованиям СТБ ИСО 9001-96 (выдан Государственным комитетом по стандартизации, метрологии и сертификации Республики Беларусь), а также экологический сертификат, подтверждающий соответствие требованийам стандарта СТБ ИСО 14001-2000 (выдан Государственным комитетом по стандартизации, метрологии и сертификации Республики Беларусь и Министерством природных ресурсов и охраны окружающей среды).

Стратегия маркетинга

Производство фталевого ангидрида основано на использовании физико-химических технологий. Основным сырьем для получения ФА служит орто-ксилол или нафталин. Орто-ксилол, в свою очередь, является промежуточным продуктом, получаемым при переработке нефти и газового конденсата, и поэтому его стоимость напрямую зависит от мировых цен на нефть и нефтепродукты.

Рынок орто-ксилола в 2006 году составил 2,7 миллиона тонн, производственные мощности были загружены на 72-73%. Несмотря на это, в 2007 и 2008 годах было организовано несколько новых производств. Это привело к увеличению объема рынка до 4 миллионов тонн в 2007 году (http://www.chemforum.ru).

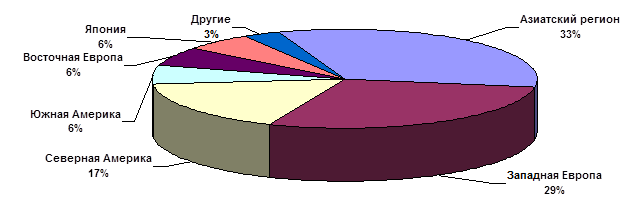

Распределение орто-ксилола по регионам в 2007 году представлено на рисунке 1.

Рис. 1 Потребление орто ксилола по регионам мира в 2007 г.

Рис. 1 Потребление орто ксилола по регионам мира в 2007 г.

Согласно прогнозам, мировой спрос на орто-ксилол будет расти ежегодно на 4,2% в период с 2005 по 2010 год. Это связано с тем, что потребность в орто-ксилоле напрямую зависит от объемов производства фенола.

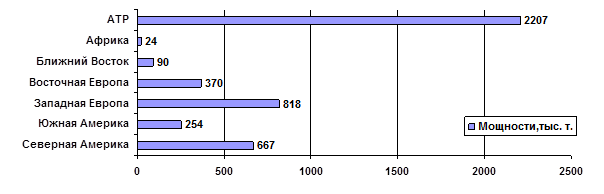

В настоящее время мировое производство фенола составляет около 4,4 миллиона тонн в год. Распределение производственных мощностей по регионам мира представлено на рисунке 2.

Рис. 2 Мощности по производству ФА по регионам мира, тыс. т.

Рис. 2 Мощности по производству ФА по регионам мира, тыс. т.

Крупнейшие в мире производственные мощности по выработке ФА расположены в Азиатско-Тихоокеанском регионе (около 50% мирового объема). США являются ведущим производителем фталевого ангидрида, с объемом производства более чем 550 тысяч тонн в год. Азия и Европа — основные потребительские регионы, на которые приходится 39% мирового спроса соответственно. Южной Кореей, Японией и Бельгией являются ведущими экспортерами, а Китай, Тайвань и Нидерланды — основными импортерами.

Европейские производственные мощности (без учета стран СНГ) составляют 27,6% от мирового объема. В Европе весь ФА производится из орто-ксилола. Мощности по производству ФА в Европе и ряде других стран представлены в Приложении 2.

Стратегия компании заключается в интенсификации коммерческих усилий с акцентом на расширение собственной рыночной ниши и целевой маркетинг на конкретных сегментах рынка, а также в отработке обратной связи с потребителями. Это позволит быстро реагировать на изменения рыночной конъюнктуры и оптимизировать стратегию продаж.

Интенсификация коммерческих усилий включает:

-

Мониторинг целевого рынка и изучение спроса, его динамики среди потребителей в разных регионах. Необходимо не только оперативно адаптироваться к изменениям на рынке, но и прогнозировать их для повышения эффективности маркетинговой политики.

-

Совершенствование системы сбыта:

- Использование существующих каналов товарооборота или создание новых.

-

Открытие представительств в разных регионах.

-

Активизация работы по напрямую подходу к потребителям продукции. Это может включать работу с предварительными заказами и долгосрочными контрактами, что обеспечит не только повышение конкурентоспособности продукции, но и позволит быстро реагировать на рыночные изменения и гарантировать поставки клиентам.

-

Проведение рекламных кампаний:

- Целевая почтовая рассылка предприятиям-потребителям с отслеживанием отзывов.

- Участие в выставках и ярмарках, организация реклами в СМИ и специализированных изданиях, создание буклетов и каталогов.

- Развитие бренда «Лакокраска» в Литве.

- Реклама в интернете: создание веб-сайта на русском и английском языках, размещение новостей на отраслевых сайтах, тендеры на товарно-сырьевых площадках.

Ценовая политика

-

Ценообразование должно покрывать все производственные издержки.

-

Цена формируется с учетом цен конкурентов и может включать определенную льготу.

-

Цена зависит от уровня цен на целевом рынке и может варьироваться для разных сегментов.

-

Гибкая ценовая политика с использованием скидок и надбавок в зависимости от объема заказа, регулярности закупок, условий оплаты и т. д. Предлагается использовать вариации цен с учетом таких факторов:

- Первая покупка фирмы.

- Объем партии.

-

Долгосрочный контракт.

-

Цена должна включать транспортные расходы, если это не оговорено в договоре.

-

Цена может корректироваться в зависимости от колебаний цен на первичное сырье.

Средние цены на орто-ксилол за 2006 год представлены в таблице:

| Азиатско-Тихоокеанский регион (кассовые сделки) | США/Европа — контрактные цены |

|---|---|

| Северо-Восточная Азия | Юго-Восточная Азия |

| Орто-ксилол | 450–455 долларов за тонну |

| США | Сев.-Зап. Европа |

| 460 долларов за тонну | 490 долларов за тонну |

(Источник: http://rcc.ru/Rus/Chemicals)

Цена фталевого ангидрида (ФА) зависит от его марки. На мировом рынке в зависимости от исходного сырья различают следующие основные марки: марка «А» — изготовлена из ортоцилола, марка «Б» — из нафталина. Стоимость ФА марки «Б» на 10-15% ниже, чем у марки «А». Ортоцилол производят из нефти и нефтепродуктов, поэтому его стоимость напрямую зависит от колебаний мировых цен на нефть.

Рынок ФА характеризуется явной сезонностью: рост цен наблюдается в апреле и мае из-за увеличения спроса на этот продукт к лету, когда спрос на лакокрасочные продукты значительно возрастает. К ноябрю цены на ФА обычно снижаются.

Если рассмотреть ситуацию с ценами на мировом рынке, можно выделить следующие ключевые факторы:

- Главный фактор, влияющий на стоимость, — это цена сырья и продуктов нефтехимии, особенно ортоцилола, сырой нефти.

- Сильное ценовое давление на мировой рынок оказывает импорт из стран Азии.

Прогнозируемые цены на продукцию ОАО «Лакокраска» представлены в таблице:

| № п./п. | Наименование продукции | Ед. Измерения | Цена, USD |

|---|---|---|---|

| 1 | ФА (внутренний) | тонна | 600 |

| 2 | ФА (экспорт): | ||

| 3 | Россия и страны СНГ | « | 700 |

| 4 | Дальнее зарубежье | « | 540 |

4. Производственный план

Метод производства фталевого ангидрида включает в себя парофазное окисление сырья ортоцилола кислородом в слое катализатора с последующей очисткой продукта до требований ГОСТ 7110-77 с изм. 1.2.3.

Необходимость технического перевооружения обоснована следующими причинами:

- Необходимость полностью использовать производственные мощности по производству ФА объемом 24 тыс. тонн в год.

- Низкое качество химочищенной воды, что приводит к повреждению оборудования и трубопроводов.

- Малая пропускная способность и износ оборудования отделения фасовки.

Отделение химической водоочистки:

В настоящее время подпитка системы паро-конденсатного хозяйственного цеха осуществляется с помощью химочищенной воды, производимой в отделении химической водоочистки. Качество химочищенной воды неудовлетворительное, что приводит к коррозии оборудования и трубопроводов. Например, холодильники ФВС из-за коррозии, вызванной плохим качеством воды, требовали регулярной замены с 1980 по 1990 год.

Отделение дистилляции:

Кипятильник F=170 м2 для насадочной колонны был ремонтован в 2005 году и эксплуатировался с 1989 года. В течение 2003-2004 годов кипятильник выходил из строя 6 раз, что приводило к остановке отделения дистилляции и простоям (170 часов).

Кроме того, попадание масла в колонну приводило к браку готовой продукции, которую приходилось перерабатывать. Общий объем брака составил 300 тонн.

Для сокращения простоев оборудования отделения дистилляции и уменьшения количества брака необходимо установить резервный кипятильник.

Отделение кристаллизации и фасовки:

Установленные cristalлизаторы имеют следующие недостатки:

- Малая поверхность для фасовки ФА в мешки.

- Низкая надежность (неоднократно выходили из строя).

- Сложности с кристаллизацией в теплое время года из-за высокой температуры оборотной воды, что приводит к повышенной температуре ФА и ухудшению работы отделения фасовки.

Необходимо установить новые cristalлизаторы, а также приобрести холодильную машину для улучшения качества продукции.

Производственная программа при производстве фталевого ангидрида представлена в Приложении 3.

Выход на полную мощность планируется с января 2008 года.

Потребность в основных и вспомогательных материалах:

Расчет по требности в основных и вспомогательных материалах проводится с учетом производственной программы и фактических норм расхода на единицу продукции.

В Приложении 4 приведена подробная потребность в основных материалах при производстве фталевого ангидрида.

В Приложении 5 указана потребность во вспомогательных материалах.

В таблице 3 представлен перечень основных и альтернативных поставщиков сырья и материалов для производства ФА.

Таблица 3

Перечень основных и альтернативных поставщиков сырья и материалов.

| Наименование сырья | Поставщик | Цена | Альтернативный поставщик | Цена, USD |

|---|---|---|---|---|

| Ортоцилол | ОАО «Нафтан» г. Новополоцк | 345 Usd/т | ОАО «Уфанефтехим» г. Ufa | 450 Usd/т |

| Сода каустическая | ОАО «Белхим» г. Минск | 336 Usd/т | ООО «Белхимсервис» г. Минск | 330 Usd/т |

| Каустик | ООО «Каустик» г. Стерлитамак | 320 Usd/т | ||

| Пленка «Стрейч» | ИП «Кашин Пластик», г. Фаниполь | 1,9 Usd/кг | ООО «Химкорпопласт» | 2 Usd/кг |

| ООО «Медфак», п. Гатово | 2,14 Usd/кг | |||

| Мешки полипропиленовые | СП «Евротарекс», п. Городея | 0,18 Usd/шт. | УП «Гайна», г. Минск | 1 Usd/шт. |

| ООО «БМПК» г. Минск | 0,19 Usd/шт. | |||

| Полиэтиленовое полотно ш-640 ш-500 | ОАО «Белпласт» г. Минск | 1,32 Usd/кг | 1,36 Usd/кг |

Основным сырьем для получения фталевого ангидрида является орто-ксилол. Оптимальным поставщиком этого сырья является ОАО «Нафтан» в Новополоцке благодаря его географической близости и конкурентоспособной цене. Предварительная договоренность позволяет этому предприятию отгружать ООО «Лакокраска» до 30 тысяч тонн орто-ксилола в год. Любая недостающая часть сырья может быть закуплена у предприятий «Уфанефтехим» в Уфе или «Киришинефтеоргсинтез» в Киришах.

ООО «Лакокраска» имеет хорошо налаженные связи с поставщиками всех основных и вспомогательных материалов и постоянно работает над поиском новых перспективных поставщиков.

Организационная структура управления производством фталевого ангидрида:

Приложение 6: Организационная структура управления цехом №2 при производстве фталевого ангидрида:

| № | Категория работников | Количество |

|---|---|---|

| 1 | Инженеры и руководители | 17 |

| 2 | Основные рабочие | 55 |

| 3 | Вспомогательные рабочие | 53 |

| Итого | 125 |

В качестве инженеров и руководителей производства ООО «Лакокраска» привлекает выпускников Минского технологического университета. Основные и вспомогательные рабочие – выпускники Лидского индустриального техникума и некоторых профессионально-технических училищ.

Календарный план-график реализации проекта:

Приложение 7: Календарь реализации проекта в виде временной диаграммы (подробности не предоставлены).

Запланированное начало эксплуатации оборудования – с января 2008 года.

Финансовый план:

-

Производственные издержки включают в себя расходы на сырье и основные материалы, вспомогательные материалы, заработную плату основных производственных рабочих, отчисления от фонда оплаты труда, расходы на содержание и эксплуатацию оборудования, топливо и энергию для технологических нужд, зарплату вспомогательных рабочих, услуги цехов и прочие издержки.

-

Общепроизводственные расходы: общехозяйственные расходы, амортизация, внепроизводственные и управленческие расходы.

Расчет потребности в сырье и материалах:

Приложения 8-14: Подробные расчеты нормы расхода сырья, основных и вспомогательных материалов, топливно-энергетических ресурсов для производства 1 тоны фталевого ангидрида. Цены на эти ресурсы также приведены в соответствующих приложениях.

Расчет численности работающих и затрат на оплату труда:

Приложение 15: Расчет численности работников, фонда заработной платы и отчислений от фонда оплаты труда.

Расчет амортизации:

Приложение 16: Расчет амортизационных отчислений по новым основным производственным фондам на основе капитальных затрат и нормативных сроков их службы.

Сводный расчет производственных издержек:

Приложение 17: Сводный расчет прогнозируемых производственных издержек по годам реализации проекта.

Калькуляция себестоимости производства и реализации:

Приложение 18: Подробная калькуляция себестоимости производства и реализации 1 тоны фталевого ангидрида.

Расчет прогнозируемой выручки от реализации продукции:

Приложение 19: Расчет прогнозируемой выручки на основе программы производства и цен на фталевый ангидрид на рынках сбыта.

Налоговое окружение:

При разработке бизнес-плана использовались налоговые ставки Республики Беларусь за 2007 год, которые будут действовать в течение всего периода реализации проекта.

В расчете себестоимости и прибыли учитывались следующие налоги: отчисления в фонд социальной защиты населения (35%), отчисления в фонд занятости (1%) и чрезвычайный налог (4%).

Отчисления и налоги для производителей сельскохозяйственной продукции и пищевой промышленности

Структура отчислений и налогов:

-

Отчисления в республиканский фонд поддержки сельхозпроизводителей, продовольствия и аграрной науки: 3% от выручки без НДС.

-

Целевые сборы в местные бюджеты:

- Стабилизационный фонд для производителей сельхозпродукции и продовольствия: 1,15% от разницы между выручкой и отчислениями в республиканский фонд.

- Жилищно-инвестиционные фонды: соответствующие ставки определяются местными органами власти.

-

Налог на добавленную стоимость: 18% от выручки от реализации.

Налоги из прибыли:

Налог на недвижимость:

- Ставка: 1% годовой стоимости основных фондов за вычетом износа.

Налог на прибыль:

- Базовая ставка: 24% от налогооблагаемой прибыли.

Местные налоги:

- Размер местных налогов составляет 5% от чистой прибыли предприятия.

Определение льготируемой прибыли:

Льготируемая прибыль рассчитывается как разница между срочной уплатой ( погашением основного долга и выплатой процентов по кредиту) и амортизацией. При этом учитывается возможность использования начисленного износа в полном объеме без налогообложения (статья 1 Закона Республики Беларусь «О особенностях налогообложения на 2003 год»).

Распределение чистой прибыли:

Распределение остаточной чистой прибыли у предприятия осуществляется следующим образом:

- Резервный фонд заработной платы: 5% от чистой прибыли.

- Дивиденды: 7% от чистой прибыли.

- Фонд накопления: 65% от остающейся чистой прибыли после формирования резервного фонда и выплаты дивидендов.

- Фонды по требованиям: оставшаяся часть чистой прибыли.

Структура налогов, сборов и отчислений:

Подробная структура расчета налогов, сборов и отчислений из выручки, а также налоги из прибыли представлены в приложении 23.

Динамика изменений:

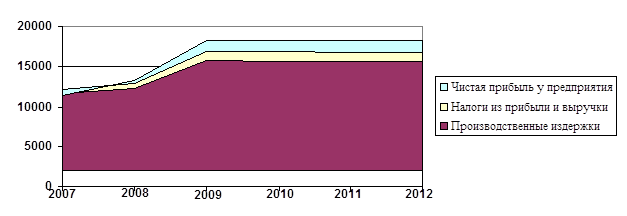

Графическое представление структуры выручки от реализации продукции по годам с указанием динамики изменения производственных издержек, налогов из прибыли и выручки, чистой прибыли у предприятия представлено на рисунке 3 («Рост всех параметров вызван ростом объема производства»).

Рис.3. Структура выручки от реализации продукции.

Рис.3. Структура выручки от реализации продукции.

Оценка способности выполнять обязательства по обслуживанию долга (кредита) осуществляется с помощью коэффициента покрытия задолженности Кпз. Этот показатель рассчитывается по следующей формуле:

ЧП + Ам

Кпз = ————————

Осн. долг + %

где:

ЧП – чистая прибыль в распоряжении предприятия (по проекту);

Ам – амортизация (по проекту);

Осн. долг – основной долг по кредиту;

% – выплата процентов по кредиту.

В таблице 5 представлен расчет коэффициента покрытия задолженности на протяжении лет реализации проекта:

Таблица 5

Расчет коэффициента покрытия задолженности

| № п/п | Наименование | Годы реализации проекта |

|---|---|---|

| 2008 | 2009 | 2010 |

| 1. | Чистая прибыль | 456 |

| 2. | Амортизация | 162 |

| 3. | Основной долг | 0 |

| 4. | Выплата процентов | 34 |

| Кпз | 4,8 | 1,6 |

Как видно из таблицы, обязательства по обслуживанию долга (в рамках проекта) ежегодно надежно покрываются накопленными остатками денежных средств, что свидетельствует о финансовой устойчивости проекта на стадии его реализации.

Проектно-балансовые ведомости предприятия представлены в приложении 24.

Анализ информации, представленной в приложении 24, показывает удовлетворительную структуру баланса в рассматриваемый период.

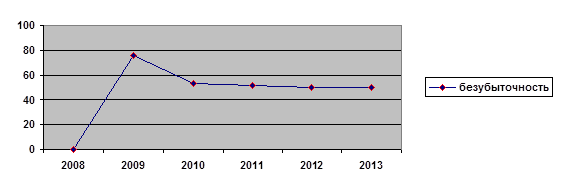

Из графика (рис. 4) видно положительную динамику уровня безубыточности и всех финансовых показателей на протяжении лет реализации проекта.

Рисунок 4. Динамика изменений безубыточности проекта

На графике представлен динамический рост безубыточности проекта с течением лет. График показывает, как проект постепенно приближается к точке безубыточности и в конечном итоге достигает ее. Это свидетельствует о том, что проект становится все более прибыльным с течением времени.

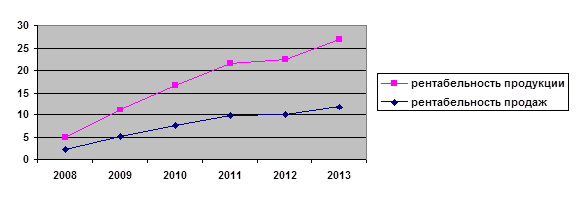

Рисунок 5. Рентабельность продукции и продаж по годам реализации проекта

На данном графике наглядно представлена рентабельность как продукта, так и продаж с каждым годом реализации проекта. График показывает тенденцию к росту рентабельности с каждым годом, что указывает на успешную реализацию проекта и увеличение прибыли.

Рис5. График рентабельности продукции и продаж.

Рис5. График рентабельности продукции и продаж.

Анализ чувствительности показателей эффективности базового варианта проекта проведен по двум основным параметрам:

— при снижении цен на продукцию на 5%;

— при увеличении цены на орто-ксилол до $450.

Выбор конкретной цены на орто-ксилол обусловлен тем, что его доля в себестоимости составляет около 66%. В базовом варианте проекта предусмотрено поставку орто-ксилола от ОАО «Нафтан» по цене января 2008 года, которая составляет $410. При расчете чувствительности проекта учитывалась цена орто-ксилола Омского НПЗ с учетом транспортных расходов, равная $450 за тот же период.

Нумерация таблиц для определения показателей чувствительности, представленных в приложении, представлена в таблице 6:

Таблица 6

Нумерация таблиц для определения показателей чувствительности

| № п/п | Наименование расчетов | Снижение цен на продукцию на 5% | При цене орто-ксилола $450 |

|---|---|---|---|

| 1. | Производственные издержки | 53 | |

| 2. | Налоги из прибыли и выручки | 47 | 54 |

| 3. | Расчет чистой прибыли | 48 | 55 |

| 4. | Разница между ЧПН при и без учета снижения цен на продукцию | 49 | |

| — | — | — | — |

В таблице 7 представлены показатели эффективности проекта для базового варианта, а также вариантов с снижением цен на продукцию на 5% и с ценой орто-ксилола $450:

Таблица 7

Чувствительность показателей эффективности

| № п/п | Наименование показателей | Ед. изм. | Базовый вариант | Снижение цен на продукцию на 5% | При цене орто-ксилола $450 |

|---|---|---|---|---|---|

| 1. | Простой срок окупаемости | лет | 3,4 | 4,5 | 4,8 |

| 2. | Динамический срок окупаемости | лет | 3,7 | 5,2 | 5,7 |

| 3. | Чистый дисконтированный доход | т.Usd | 2133,8 | 449,0 | 136,4 |

| 4. | Внутренняя норма доходности | % | 48,9 | 19,9 | 14,4 |

| 5. | Индекс рентабельности инвестиций | 2,0 | 1,21 | 1,06 |

Выводы:

-

Анализ денежных потоков показывает, что в течение всех лет реализации проекта предприятие будет иметь достаточные финансовые средства, что свидетельствует о реализуемости проекта.

-

Все показатели эффективности капитальных вложений базового варианта проекта указывают на эффективность инвестиций при реализации проекта.

-

Уровень безубыточности и все финансовые коэффициенты проекта демонстрируют положительную динамику развития.

-

Анализ чувствительности базового варианта проекта показывает, что при цене орто-ксилола $450 и снижении цен на продукцию на 15% проект остается эффективным.

-

Показатели эффективности капитальных вложений прогнозного варианта проекта также свидетельствуют об эффективности инвестиций.

-

Проект валютоокупаемый.

-

Дополнительные налоговые поступления в бюджет за 6 лет реализации проекта составят более $14 млн.

| № | Наименование показателей | Единица измерения | 2005 г. | 2006 г. | 2007 г. |

|---|---|---|---|---|---|

| 1 | Использование производственных мощностей | % | 29,5 | 28,3 | 47,5 |

| 1.1 | В том числе | ||||

| 2 | Среднесписочная численность работающих | человек | 1997 | 1874 | 1803 |

| В том числе ППП | человек | 1754 | 1638 | 1550 | |

| 3 | Годовой объем производства в натуральном выражении: | тонн | 36220 | 34856 | 35746 |

| В том числе: | |||||

| Дисперсия ПВА | тонн | 1840 | 1589 | 829 | |

| Лакки | тонн | 16213 | 14524 | 10723 | |

| Эмали, грунты на конденсационных смолах | тонн | 11771 | 10289 | 6200 | |

| Краски водно-дисперсионные | тонн | 176 | 224 | 159 | |

| Эмали на полимеризационных смолах | тонн | 3066 | 2545 | 2034 | |

| Синтетические смолы | тонн | 1214 | 704 | 920 | |

| Растворители | тонн | 20 | 16 | 52 | |

| Прочая продукция | тонн | 160 | 291 | 1498 | |

| Темпы к предыдущему году | % | 141,7 | 96,2 | 113,6 | |

| 4 | Годовой объем производства в стоимостном выражении (в действующих ценах) | млн. руб. | 36025 | 47733 | 61560 |

| 5 | Полные издержки на произведенную продукцию, всего: | млн. руб. | 35634 | 47710 | 59988 |

| В том числе: | |||||

| Материальные затраты | млн. руб. | 27869 | 37641 | 45541 | |

| В том числе сырье и материалы | млн. руб. | 24498 | 34138 | 41365 | |

| Работы и услуги производств-го характера | млн. руб. | 313 | 456 | 685 | |

| Тепло энергия | млн. руб. | 1596 | 1143 | 677 | |

| Топливо | млн. руб. | 358 | 381 | 508 | |

| Энергия электричество | млн. руб. | 1086 | 1386 | 2228 | |

| Прочие материальные затраты | млн. руб. | 17 | 37 | 77 | |

| Расходы на оплату труда | млн. руб. | 2486 | 3194 | 2814 | |

| Отчисления на социальные нужды | млн. руб. | 1107 | 1346 | 1137 | |

| Амортизация основных фондов | млн. руб. | 1122 | 1603 | 1437 | |

| Прочие | млн. руб. | 2448 | 3367 | 3059 | |

| 5.1 | Из полных издержек: постоянные переменные | % | 82,8 | 17,2 | 82,0 |

| 6 | Выручка от реализации продукции (работ, услуг), без НДС всего | млн. руб. | 37511 | 45868 | 42489 |

| Темпы к предыдущему году | % | 114,0 | 122,3 | 120,1 | |

| 6.1 | Из общего объема реализации – выручка в СКВ | ||||

| 6.2 | Удельный вес в общем объеме выручки: | % | 52,9 | 57,0 | 50,9 |

| Денежных поступлений | % | 47,1 | 43,0 | 49,1 | |

| Товарообменные операции и взаимозачеты | % | ||||

| 6.3 | Удельный вес реализованной продукции по рынкам сбыта: | % | 41,5 | 37,2 | 47,7 |

| Внутренний рынок | % | ||||

| Ближнее зарубежье | % | 55,0 | 59,9 | 44,9 | |

| Дальнее зарубежье (включая страны Прибалтики) | % | 3,5 | 2,9 | 7,4 | |

| 7 | Рентабельность реализованной продукции (прибыль от реализации/затраты на производство) | % | 5,8 | -1,5 | -1,7 |

| 8 | Коэффициент текущей ликвидности | 1,5 | 1,1 | 0,93 | |

| 9 | Коэффициент обеспеченности собственными оборотными средствами | 0,34 | -0,01 | -0,15 | |

| 10 | Доля собственных средств (стр.390 – стр.217 + стр.540 + стр.550 + стр.560) к выручке от реализации | % | 100 | 94,4 | 87,7 |

| 11 | Доля оборотных средств (стр.290 – стр.217) к выручке от реализации | % | 38,0 | 36,8 | 50,2 |

| 12 | Доля чистого оборотного капитала в активах (стр.290 – стр.217 – стр.590 + стр.540 + стр.550 + стр.560) / стр.599 | % | 10,5 | 3,2 | -2,5 |

Приложение 2

Таблица. Производители ФА в Европе и в мире, тыс. т. в год

| Государство, фирма | Местонахождение | Мощность |

|---|---|---|

| Бельгия | Фелуи | 100 |

| № п/п | Наименование показателей | Ед. изм. | 2007 г. | Годы реализации проекта |

|---|---|---|---|---|

| 1 | Использование производственных мощностей | % | 64,9 | 65,0; 73,0; 100,0; 100,0; 100,0 |

| 2 | Годовой объем производства в натуральном выражении: | тонн | 14084,9 | 14100; 17525; 24000; 24000; 24000 |

| — | — | — | — | — |

| 2.1 | Собственная по требности | 1664,0 | 3700; 1850; 4000; 4000; 4000 | |

| 2.2 | Внутренний рынок | 1021,0 | 1200; 600; 1500; 1500; 1500 | |

| 2.3 | Ближнее зарубежье | 8975,9 | 5520; 9045; 11100; 11100; 11100 | |

| 2.4 | Дальнее зарубежье | 2424,0 | 3680; 6030; 7400; 7400; 7400 | |

| 3 | Годовой объем производства в стоимостном выражении: | тыс. USD | 8677,2 | 9459,4; 11874; 16192; 16192; 16192 |

| — | — | — | — | — |

| 3.1 | Собственная по требности | 778,4 | 2405; 1203; 2600; 2600; 2600 | |

| 3.2 | Внутренний рынок | 477,6 | 780; 390; 975; 975; 975 | |

| 3.3 | Ближнее зарубежье | 6059,4 | 4030; 6603; 8103; 8103; 8103 | |

| 3.4 | Дальнее зарубежье | 1362 | 2245; 3678; 4514; 4514; 4514 | |

| 4 | Выручка от реализации продукции всего: | тыс. USD | 8677,2 | 9459; 11874; 16192; 16192; 16192 |

| — | — | — | — | — |

| 4.1 | В СКВ | 7421 | 6274; 10281; 12617; 12617; 12617 | |

| 5 | Доля выручки от реализации новой продукции в общей выручке: | % | — | — |

| 6 | Удельный вес реализуемой продукции по рынкам сбыта: | % | 100,0 | 100,0; 100,0; 100,0; 100,0; 100,0 |

| — | — | — | — | — |

| 6.1 | Собственная по требности | 9,0 | 25,4; 10,1; 16,1; 16,1; 16,1 | |

| 6.2 | Внутренний рынок | 5,5 | 8,2; 3,3; 6,0; 6,0; 6,0 | |

| 6.3 | Ближнее зарубежье | 69,8 | 42,6; 55,6; 50,0; 50,0; 50,0 | |

| 6.4 | Дальнее зарубежье | 15,7 | 23,7; 31,0; 27,9; 27,9; 27,9 |

| № | Наименование материала | Годы реализации проекта |

|---|---|---|

| Мешки из пропитанной нити полиэтиленовой | 2008-2013 | |

| Этикетки бумажные 120×90 мм | 2009-2013 | |

| Марля | 2008-2013 | |

| Бумажные нитки для шитья | 2008-2013 | |

| Хлопчатобумажная вата гигроскопическая | 2008-2013 | |

| Салфетка техническая | 2009-2013 | |

| Ветошь | 2008-2013 | |

| Диэтиленгликоль | 2009-2013 | |

| Дибутилфталат | 2009-2013 | |

| Этикетки бумажные для пеленок | 2010-2013 | |

| Поддоны 80×120 мм | 2010-2013 | |

| Натрий хлорид | 2009-2013 | |

| Сульфоуголь | 2008-2013 | |

| Анионит | 2008-2013 | |

| Катионит | 2008-2013 | |

| Соляная кислота для промывки | 2009-2013 | |

| Кварцевый песок фракции 1-1,5 мм | 2009-2013 | |

| Европоддоны | 2010-2013 | |

| Пленка полиэтиленовая матовая 0,18х640 мм | 2009-2013 | |

| Пленка полиэтиленовая матовая 0,18х500 мм | 2008-2013 | |

| Утягивающая пленка 0,023х500 мм | 2009-2013 | |

| Пленка полиэтиленовая 0,25 мкм х 1,3 м | 2010-2013 |

Рисунок. Организационная структура управления цехом № 2 (производство фталевого ангидрида)

Организационная структура включает в себя отдел химического водосаблонного оборудования, отделение катализатора до жига абгазов, отделение дистилляции и участок кассы.

Таблица. Календарьный план-график реализации проекта

| Мероприятие | 2004 год | 2005 год | 2006 год | 2007 год | 2008 год |

|---|---|---|---|---|---|

| Разработка технического проекта | X | ||||

| Закупка оборудования | X | X | |||

| Монтаж оборудования | X | X | X |

Отделение химического водосаблонного оборудования:

Разработка технического проекта, модернизация установки катализатора до жига.

Отделение катализатора до жига абгазов:

Разработка технического проекта, модернизация установки.

Отделение дистилляции:

Приобретение оборудования, строительно-монтажные работы, разработка технического проекта.

Участок кристаллизации:

Закупка оборудования, монтаж оборудования, разработка технического проекта.

участок кассы:

Заказ и приобретение оборудования, разработка технического проекта, монтаж оборудования, разгрузка кредита, мораторий на погашение кредита, погашение кредита, освоение производственной мощности.

Приложение 8

Таблица. Нормы расхода сырья и вспомогательных материалов на 1 тонну фталевого ангидрида

| № п/п | Наименование материала | Единство измерения |

|---|---|---|

| 1.1 | Ортоксилол (99,3) | кг |

| 1.2 | Едкий натр технический (42%) | шт |

| 1.3 | Нитрит натрия | шт |

| 1.4 | Селитра калиевая | шт |

| 1.5 | Термоноситель «Шелл Термия» | шт |

| 1.6 | Масло АМТ-300 | шт |

| 1.7 | Едкий калий (50%) | шт |

| 2.1 | Мешки из полиэтиленовой нити | шт |

| 2.2 | Этикетки бумажные 120*90 | шт |

| 2.3 | Марля | кг |

| 2.4 | Химически-бумажные нитки | кг |

| 2.5 | Вата гигроскопическая хлопковая | кг |

| 2.6 | Салфетка техническая | кг |

| 2.7 | Ветошь | кг |

| 2.8 | Диэтиленгликоль | шт |

| 2.9 | Дибутилфталат | шт |

| 2.10 | Этикетки бумажные для палитр тов | шт |

| 2.11 | Поддон 0,8*1,2 | шт |

| 2.12 | Натрий хлорид | кг |

| 2.13 | Сульфоуголь | кг |

| 2.14 | Анионит м. А-400С | кг |

| 2.15 | Катионит м. С-100С | кг |

| 2.16 | Соляная кислота для промывки | л |

| 2.17 | Песок кварцевый фракции 1-1,5 мм | кг |

| 2.18 | Европа поддоны | шт |

| 2.19 | Пленка полиэтиленовая матовая 0,18*640 | кг |

| 2.20 | Пленка полиэтиленовая матовая 0,18*500 | кг |

| 2.21 | Пленка утягивающая 0,023*500 | мк |

| 2.22 | Пленка полиэтиленовая 0,25 микрон * 1,3 м | кг |

Приложение 9

Таблица. Нормы расхода топливно-энергетических ресурсов на 1 тонну фталевого ангидрида

| № п/п | Наименование материала | Единство измерения |

|---|---|---|

| 3.1 | Электроэнергия | кВт*ч |

| 3.2 | Тепло (пар) на процесс, в том числе: | л |

| 3.2.1 | Пар ТЭЦ | л |

| 3.2.2 | Утильный пар | л |

| 3.3 | Выработка утильного пара | л |

| 3.4 | Газ | м3 |

| 3.4.1 | Технологические нужды | м3 |

| 3.4.2 | Бытовые нужды | м3 |

Приложение 10

Таблица. Цены на сырье и вспомогательные материалы

Сырье и основные материалы:

- Ортоксилол (99,3%) — тонна

- Едкий натр технический (42%) — «

- Нитрит натрия — «

- Селитра калиевая — «

- Термоноситель «Шелл Термия» — «

- Масло АМТ-300 — «

- Едкий калий (50%) — «

Вспомогательные материалы:

- Мешки из п/пропил нити — шт. 0,2

- Этикетки бумажные 120*90 — «

- Марля — п/м 0,2

- Х/бумажные нитки — кг 4,3

- Вата гигроскопическая х/б — «

- Салфетка техническая — п/м 0,1

- Ветошь — кг 0,2

- Диэтиленгликоль — «

- Дибутилфталат — «

- Этикетки бумажные для pale тов — шт. 0,01

- Поддон 0,8*1,2 — «

- Натрий хлорид — кг 0,01

- Сульфоуголь — «

- Анионит м. А-400С — «

- Катионит м. С-100С — «

- Соляная кислота для промывки — «

- Песок кварцевый фракции 1-1,5 мм — «

- Европоддоны — шт. 2,7

- Пленка п/э матовая 0,18 х 640 кг — 1,0

- Пленка п/э матовая 0,18 х 500 — «

- Пленка утягивающая 0,023 х 500 п/м — «

- Пленка п/э 0,25 мкм х 1,3 м кг — 1,0

Цены на топливно-энергетические ресурсы:

| № | Наименование материала | Ед. изм. | Цена, USD |

|---|---|---|---|

| 1 | Электроэнергия | т кВт/час | 70,5 |

| 2 | Тепло (пар) на процесс | Гкал | |

| 2.1 | пар ТЭЦ | « | 14,142 |

| 2.2 | утильный пар | « | 4,64 |

| 3 | Выработка утильного пара | « | 4,64 |

| 4 | Газ | тыс. м3 | 56,8 |

| 5 | Вода хоз питьевая, всего | тыс. м3 | 428,000 |

| 5.1 | Технологические нужды | тыс. м3 | 428,000 |

| 5.2 | Бытовые нужды | « | 428,000 |

| Полные издержки на реализуемую продукцию цеха по производству фталевого ангидрида, тыс. USD | |||||||

|---|---|---|---|---|---|---|---|

| № п/п | Виды и статьи затрат | 2007 год | Годы реализации проекта | ||||

| 1 | Сырье и основные материалы, всего | 4266,10 | 5770,09 | 6943,24 | 9429,80 | 9429,80 | 9429,80 |

| в т. ч. — орто ксилол | 4217,62 | 5722,03 | 6883,51 | 9348,00 | 9348,00 | 9348,00 | 9348,00 |

| — прочее | 48,48 | 48,06 | 59,73 | 81,80 | 81,80 | 81,80 | 81,80 |

| 2 | Вспомогательные материалы | 231,86 | 303,10 | 376,73 | 506,06 | 506,06 | 506,06 |

| 3 | Заработная плата осн. производственных рабочих | 84,31 | 104,06 | 111,35 | 119,14 | 127,48 | 136,40 |

| 4 | Отчисления от фонда оплаты труда | 33,73 | 41,62 | 44,54 | 47,66 | 50,99 | 54,56 |

| 5 | Расходы на содержание и эксплуатацию оборудования | 1633,73 | 1974,43 | 1834,60 | 2168,83 | 2140,10 | 2128,71 |

| 5.1 | в т. ч. топливо технологическое | 163,59 | 207,45 | 231,02 | 307,12 | 307,12 | 307,12 |

| 5.2 | э/энергия технологическая | 703,48 | 908,08 | 978,53 | 1288,31 | 1288,31 | 1288,31 |

| 5.3 | тепло технологическое | 336,70 | 190,60 | 161,55 | 195,26 | 195,26 | 1 |

| № п/п | Виды поступлений и издержек | 2007 год | Годы реализации проекта |

|---|---|---|---|

| 1 | Выручка от реализации продукции, работ и услуг (без НДС) | 8677 | 9459 |

| 2 | Налоги, сборы и платежи, включаемые в отпускную цену | 357 | 389 |

| 2.1 | Налог с продаж автомобильного топлива | 0 | 0 |

| 2.2 | Отчисления в республиканский фонд поддержки производителей с/х продукции, продовольствия и аграрной науки и отчисления средств пользователями автомобильных дорог | 260 | 284 |

| 2.3 | Целевые сборы в местные целевые бюджетные фонды стабилизации экономики производителей сельхозпродукции и продовольствия, жилищно-инвестиционные фонды и целевой сбор на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда | 97 | 106 |

| 2.4 | Акцизы | 0 | 0 |

| 3 | Переменные издержки | 5470 | 7364 |

| 4 | Переменная прибыль | 2850 | 1706 |

| 5 | Постоянные издержки | 2303 | 2353 |

| 6 | Прибыль от реализации продукции | 547 | -647 |

| 7 | Прочие доходы (расходы) | 0 | 0 |

| 8 | Прибыль балансовая | 547 | -647 |

| 9 | Льготируемая прибыль | 0 | 0 |

| 10 | Налогооблагаемая прибыль | 519 | 0 |

| 11 | Налоги из прибыли | 35 | 213 |

| 12 | Чистая прибыль — всего | -681 | 456 |

| Справочно: | |||

| 13 | Добавленная стоимость | -179 | 1350 |

| 14 | Чистый доход = чистая прибыль + амортизация | -519 | 811 |

| Фонд накопления | -390 | 261 | 739 |

| Фонд по требованиям | -210 | 140 | 398 |

| Резервный фонд заработной платы | -34 | 23 | 65 |

| Дивиденды | -48 | 32 | 90 |

| Фонд накопления | 0,572 | 0,572 | 0,572 |

| Фонд по требованиям | 0,308 | 0,308 | 0,308 |

| Резервный фонд | 0,05 | 0,05 | 0,05 |

| Дивиденды | 0,07 | 0,07 | 0,07 |

| Прочее | 0 | 0 | 0 |

Приложение 14: Таблица налогов и сборов

| № п/п | Виды налогов и сборов | Ставки по налогам и сборам, % | Годы реализации проекта |

|---|---|---|---|

| 2008 | 2009 | 2010 | 2011 |

| 1 | НДС | ||

| 1.1 | НДС начисленный | 18,0% | 1703 |

| 1.2 | НДС, уплаченный при приобретении материальных и энергоресурсов, оплате услуг | 18,0% | 1418 |

| 1.3 | НДС на ввозимое оборудование | 18,0% | 173 |

| 1.4 | НДС к уплате в бюджет | 458 | 751 |

| 2 | Таможенные пошлины при ввозе оборудования | 5,0% | 75 |

| 3 | Налоги и сборы, включаемые в отпускную цену продукции: | 389 | 489 |

| 3.1 | Отчисления в республиканский фонд поддержки производителей сельхозпродукции, продовольствия и аграрной науки и отчисления средств пользователями автомобильных дорог | 3,0% | 284 |

| 3.2 | Целевые сборы в местные целевые бюджетные фонды стабилизации экономики производителей сельхозпродукции и продовольствия, жилищно-инвестиционные фонды и целевой сбор на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда | 1,15% | 106 |

| … | … | … | … |

| № п/п | Наименование | Годы реализации проекта | Выручка от реализации (без НДС) | Производственные издержки | Валовая прибыль | Налоги из выручки | Внереализационные расходы | Балансовая прибыль | Налог на недвижимость | Налог на прибыль | Чистая прибыль у предприятия | Местные налоги | Чистая прибыль в распоряжении предприятия |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | Выручка от реализации (без НДС) | 2008-2013 | 39328 — 50579 | 35733 — 47697 | 3595 — 5911 | 1798 — 2201 | 382 — 650 | 1415 — 6288 | |||||

| 2 | Производственные издержки | 2006-2013 | 47472 — 50579 | 41658 — 47697 | 6516 — 5911 | 2092 — 2201 | 400 — 650 | 3322 — 6288 | |||||

| 3 | Валовая прибыль | 2006-2012 | 41061 — 50579 | 44597 — 47697 | 4231 — 5911 | 5817 — 2201 | 550 | 3297 — 6288 | |||||

| 4 | Налоги из выручки | 2006-2013 | 1785 — 2201 | 175 — 204 | 165 — 2201 | 534 — 2201 | 131 — 650 | 720 — 2201 | |||||

| 5 | Внереализационные расходы | 2006-2013 | 500 — 650 | 500 — 600 | 4547 — 5911 | 1061 — 2201 | 165 — 650 | 314 — 6288 | |||||

| 6 | Балансовая прибыль | 2006-2012 | 6516 — 5911 | 8304 — 47697 | 3297 — 5 |

Долгосрочные финансовые обязательства

| № | Название | Сумма |

|---|---|---|

| 5.1 | Долгосрочные кредиты и займы (существующие) | 897 |

| Проценты по кредитам | 523 | |

| Прочие расходы | 0 | |

| Итого по строке 5.1 | 0 | |

| 5.2 | Долгосрочные кредиты и займы (по проекту) | 732 |

| Проценты по кредитам | 1 686 | |

| Прочие расходы | 1 124 | |

| Итого по строке 5.2 | 562 | |

| 5.3 | Прочие долгосрочные обязательства (пополнение оборотных средств) | 0 |

| Проценты по кредитам | 2 634 | |

| Прочие расходы | 0 | |

| Итого по строке 5.3 | 0 | |

| 6 | Краткосрочные финансовые обязательства | 9 988 |

| 6.1 | Краткосрочные кредиты и займы | 6 885 |

| Проценты по кредитам | 4 912 | |

| Прочие расходы | 3 062 | |

| Итого по строке 6.1 | 3 870 | |

| 6.2 | Кредиторская задолженность | 5 404 |

| Проценты по кредитам | 3 784 | |

| Прочие расходы | 2 296 | |

| Итого по строке 6.2 | 3 750 | |

| 6.3 | Доходы будущих периодов | 17 |

| 6.4 | Фонды по требования | -2 318 |

| Проценты по кредитам | -2 892 | |

| Прочие расходы | -2 234 | |

| Итого по строке 6.4 | -3 480 | |

| 6.5 | Резервы предстоящих расходов и платежей | 0 |

| 6.6 | Прочие краткосрочные обязательства | 0 |

| 7 | Итого по пассивам | 32 280 |

Свежие комментарии